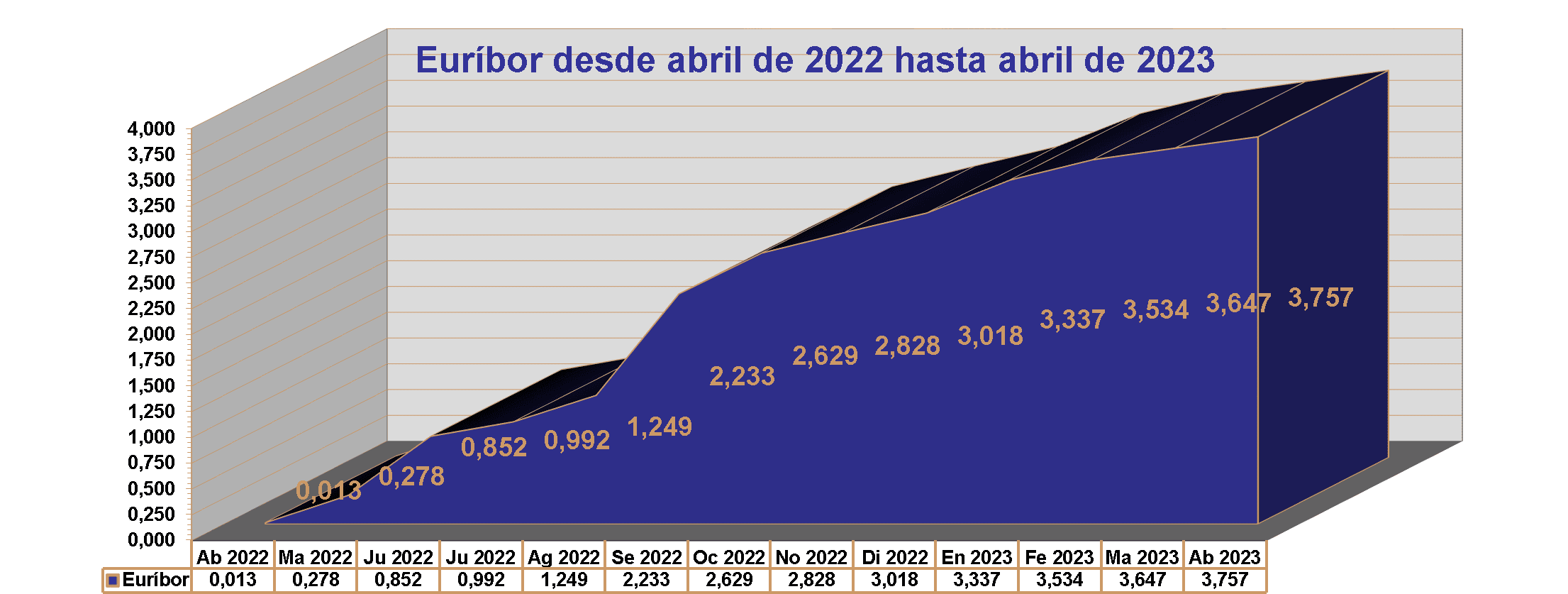

El Euribor cierra abril del 2023 en el 3,757%

1 mayo, 2023 | Antonio Beltrán

El Euríbor finaliza el mes de abril de 2023 en el valor 3,757%. Supone su decimosexta subida consecutiva.

Recordemos que fue precisamente hace un año, con el valor del Euríbor de abril de 2022 en el 0,013% cuando el índice salió de la zona negativa para colocarse por encima del 0. Después ha continuado una senda alcista que nos ha lleva al Euribor actual.

El Euribor se acerca al 4%, si bien en los últimos meses ha ralentizado su tendencia alcista.

La gasolina con la que el índice más utilizado en el sector hipotecario sigue escalando posiciones, proviene del Banco Central Europeo (BCE).

El mercado interbancario es conocedor que el BCE, parece dispuesto a subir más los tipos de interés en las siguientes reuniones, si bien de una forma menos contundente que en las anteriores subidas.

Y por estas previsiones sobre las futuras decisiones del BCE, el Euribor sigue escalando posiciones.

El BCE se dispone a ralentizar las subidas de los tipos de interés a 0,25 puntos.

La próxima reunión del BCE en la que se toman decisiones monetarias, es el próximo 4 de mayo.

Y todo parece indicar que habrá una nueva alza en los tipos de 0,25%, lo que nos llevará a tener los tipos de interés en el 3,75%.

Los tipos de interés permanecieron en el 0% durante muchos años. Es más, hace menos de un año todavía se encontraban en el 0%.

Pero el BCE, a partir de julio de 2022, ha aplicado 6 fuertes subidas consecutivas del precio del dinero.

Subidas muy contundentes y en un muy corto espacio de tiempo, lo que ha provocado la escalada vertiginosa del Euribor.

Como vemos en la siguiente tabla, hasta julio de 2022, el precio del dinero todavía se encontraba en el 0%, sin embargo, en marzo de 2023 ya nos hemos situado en el 3,50%.

Si se materializa la pronosticada nueva subida en mayo, ya estaremos en el 3,75%.

¿Por qué si el BCE sube los tipos de interés sube el Euribor?

El BCE es nuestro gobernante monetario y ante una alta inflación en la Eurozona, ha decidido subir los tipos de interés, que es lo mismo que encarecer el dinero.

El Euríbor es un índice que indica a como se están prestando el dinero entre los bancos europeos.

Si el BCE ha decidido que ahora el dinero está en el 3,5% y los bancos europeos se nutren del dinero del BCE a ese precio, es lógico que entre los mismos bancos se lo presten a partir de ese tipo de interés.

Como el Euribor es un índice que recoge a que interés se lo prestan, es fácil deducir que si los tipos suben también lo hace el Euríbor.

Datos actuales del Euríbor

Al finalizar el Euribor en abril de 2023 en el 3,757%, ello supone:

- Un aumento intermensual de 110 milésimas.

- Una escalada interanual de 3,744 puntos

- Una subida acumulada anual de 739 milésimas.

El dato que más preocupa es la diferencia anual que existe entre el Euribor actual y el Euribor de hace un año.

Esto es así, porque supone un encarecimiento en las revisiones anuales de las hipotecas, que se produzcan con el dato de abril, de más de 3,7 puntos de interés.

Previsiones Euribor 2023, 2024 y 2025

Para el estudio de las previsiones del Euribor nos vamos a basar en los análisis utilizados por Funcas y el Departamento de Análisis de Bankinter.

La Fundación de las Cajas de Ahorros (Funcas), pronostica más subidas del Euribor a 12 meses (es el Euribor que se utiliza para constituir el Euribor hipotecario) y un posterior estancamiento.

En concreto, alertan de que se podría estancar cerca del 4% durante dos años. Esto nos lleva hasta el 2025.

Funcas sitúa una tasa anual media del Euribor para el 2023 del 4,25% y del 4% para el 2024.

El Departamento de Análisis de Bankinter presenta unas mejores previsiones del Euribor, situando un Euribor central para el 2023 del 3,75% y del 3% para el 2024.

No debemos de perder de vista que tan solo estamos hablando de previsiones, por lo que no resulta difícil que no se den en realidad.

Por ejemplo, pueden arreglarse las actuales tensiones internacionales producto de la guerra en Ucrania. Ello conllevaría librarse de la actual presión sobre los precios de las energías y de las materias primas. Teóricamente la inflación tendría que bajar y el BCE podría incluso tener que rebajar los tipos de interés con lo que el Euribor también caería.

Revisión de las hipotecas con el nuevo dato del Euríbor

La siguiente tabla sirve como referencia para hipotecas cuyo capital pendiente se encuentre entre 50.000 y 300.000 €. El plazo restante de las hipotecas ejemplo es de 20 años y el diferencial sobre el Euríbor es del 1%.

La primera fila corresponde a las cuotas mensuales que estas hipotecas obtuvieron siendo revisadas a partir del dato del Euríbor de 2022.

La segunda fila recoge las cuotas de las hipotecas a partir del nuevo dato del Euribor: el 3,757% para abril de 2023.

La fila central recoge las diferencias entre la cuota mensual actual a partir del dato del Euribor de 2023 y la cuota mensual que se constituyó con el valor del Euribor de abril de 2022.

Se observa un mayor impacto de la subida del Euribor en aquellas hipotecas en las que se deba un capital mayor al banco.

Existe por tanto una correlación positiva entre el encarecimiento de la cuota mensual tras la revisión y el capital pendiente de la hipoteca.

Por último, las dos últimas filas corresponden a las cuotas mensuales en las que quedarían las hipotecas si el Euribor se situara en el 4% y en el 4,5%. Por tanto, no son datos reales, porque el Euribor actualmente no se encuentra en esos valores.

Una hipoteca vinculada al Euribor con un 1% de diferencial, con un capital pendiente de 100.000 euros y un plazo restante de 20 años que sea revisada con el Euribor de abril de 2023 pasará de una cuota mensual de 460,47 euros a otra de 646,60 euros.

Se trata de una subida de 186,13 € mensuales.

Todos los datos anteriores son aproximados.

* No son datos reales, el Euribor actualmente se encuentra señalando valores más bajos.

El Euríbor tiene que bajar

El Euribor nunca había subido tanto en tan poco tiempo.

Todo es producto de los últimos lamentables acontecimientos que hemos vivido a nivel internacional que han trastocado nuestros cimientos económicos: una severa pandemia que nuestras generaciones actuales nunca habían vivido, y una terrible guerra en Ucrania que ha alterado severamente el orden económico a nivel mundial.

Tenemos que surfear estos malos momentos sabiendo que después de la tempestad viene la calma.

La pandemia la podemos considerar superada y la tensión internacional parece que va camino de encontrar una solución.

También debemos tener en cuenta que todo indicador, índice o valor que sube como la espuma en un periodo de tiempo muy corto, está lleno de volatilidad y siempre le sigue una formidable bajada.