El Euribor sube ligeramente en marzo de 2024 hasta el 3,718%

1 abril, 2024 | Antonio Beltrán

El Euribor sube en el mes de marzo de 2024 hasta situarse en el 3,718%. Se trata de una pequeña subida con respecto al mes de febrero que fue del 3,671%. Hace un año, en marzo de 2023, el Euribor se encontraba ligeramente más bajo que ahora, concretamente en el 3,647%.

Esto significa que las hipotecas con revisión anual y que lo hagan con los datos de marzo, se encarecerán. pero no de forma significativa ya que la diferencia entre el Euribor actual y el de hace un año es menor de media décima.

Las hipotecas que se revisen semestralmente SÍ que se abarataran, ya que hace 6 meses, en septiembre de 2023, el Euribor se encontraba por encima del 4%, en concreto en el 4,149%. Como ahora el Euribor se sitúa en un valor menor que el que tenía hace 6 meses, las hipotecas con revisión semestral que se revisen con el valor de marzo, tendrán una cuota mensual más económica.

Seguramente el Euribor se va a encontrar durante unos meses prácticamente congelado, y lo hará hasta que se vislumbren expectativas de rebajas de los tipos de interés por parte del Banco Central Europeo (BCE).

Los tipos de interés se dejan en el 4,5% por el BCE

La institución monetaria europea siempre actúa con prudencia, aunque dicha prudencia le haga tomar decisiones tardías. Le tomó bastante tiempo bajar los tipos de interés cuando la crisis económica por las hipotecas subprime estalló a finales de 2007, aunque finalmente lo hizo. Empezó en octubre de 2008, un año después del inicio de la crisis y bajo los tipos gradualmente hasta dejarlos en el 0%.

Ahora parece ser que también va a necesitar su tiempo para volver a bajar los tipos de interés, a pesar de que la economía ya se está enfriando en Europa y la inflación ya ha descendido de forma importante. De hecho, Lagarde ya vaticina que el IPC de la Eurozona se encontrará en el 2,3% el presente año y en el 2% en 2025.

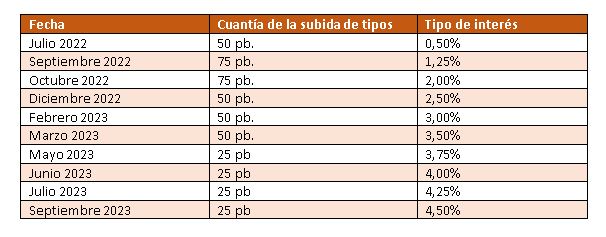

En la última reunión de política monetaria del BCE, que tuvo lugar el 7 de marzo de 2024, se volvió a decidir dejar los tipos de interés en el 4,5%. Así que no podemos añadir ninguna línea más a la tabla que os presentamos de las 10 subidas ordenadas por el BCE durante 2022 y 2023 y que provocaron la espectacular alza del Euribor.

El BCE quiere que los precios no se encarezcan más del 2%

La prudencia con la que actúa el BCE se explica por su principal misión económica: mantener la subida de los precios (inflación) cercana, pero por debajo del 2%.

Su lucha contra la inflación siempre la mantiene a rajatabla. Y lo hará siempre, aunque ello suponga enfriar o frenar la economía europea.

La institución ordenó subir de forma contundente los tipos de interés durante 2022 y 2023 ante una inflación en Europa que superaba los 2 dígitos, como consecuencia de la guerra en Ucrania y la pandemia por el Covid-19.

Ahora el BCE mantiene los tipos de interés en el 4,5%, por las presiones inflacionistas actuales, que se deben, según las declaraciones del BCE, a que se han incrementado fuertemente los salarios.

Los tipos de interés finalmente bajaran

Aunque el BCE se muestra muy cauteloso, finalmente adoptará la decisión de bajar los tipos de interés y el mercado interbancario, que es medio por el Euribor, es consciente de ello.

La presidenta del BCE ya vislumbra una inflación en torno al 2% para 2024 y 2025. Los precios por tanto están frenándose de forma más rápida de lo que se esperaba, especialmente por el retroceso de la energía.

Y con estos buenos datos, no tiene sentido mantener los tipos de interés tan altos, en el 4,5%, por lo tanto, se ordenarán bajadas de los tipos de interés y el Euribor retrocederá. De momento, ya lleva 4 meses por debajo y alejado del 4%.

Euribor actual

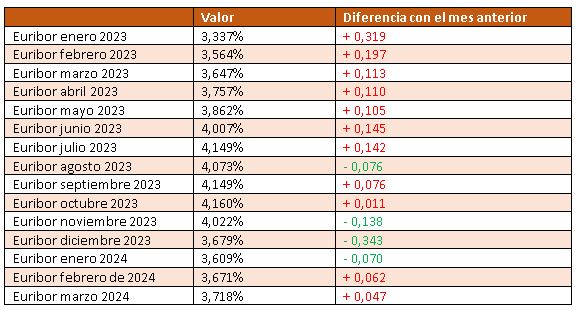

Aquí os mostramos los valores del Euribor desde enero de 2023 hasta la actualidad y como han subido o bajado con respecto al mes anterior.

Los datos del Euribor actual son los siguientes:

- Una subida intermensual de menos de media décima, en concreto, 47 milésimas.

- Una subida interanual de menos de una décima, en concreto de 0,071 puntos. Al ser una subida anual muy poco significativa, las hipotecas se encarecerán solo ligeramente.

- Una bajada semestral de 431 milésimas que conllevan una rebaja en las hipotecas variables que se revisen semestralmente con el valor del Euríbor del mes de marzo de 2024.

Previsiones del Euribor 2024 y 2025

Las previsiones del departamento de análisis de Bankinter se mantienen. Se estima un 3,25% para este año y del 2,75% para el 2025. Para el departamento es evidente que los tipos de interés serán rebajados por el BCE. Es la única manera con la que se puede conseguir un Euribor por debajo del 3% para 2025.

En cuanto a previsiones a mucho más corto plazo, pensamos que en el próximo mes seguramente el Euribor se encontrará en un valor más bajo que ahora, porque los últimos valores del Euribor a 12 meses se encuentran por debajo del 3,7%, en concreto el 27 de marzo señaló como valor diario el 3,684% y el día 28 de marzo, que fue el último valor diario del mes, bajó hasta el 3,669%.

De esta manera, probablemente en el mes de abril de 2024 se producirán las primeras rebajas en las cuotas de las hipotecas que se revisen anualmente con el valor del Euríbor de abril, después de más de 2 años de subidas, muchas de ellas muy contundentes.

Hipotecas con la evolución del Euribor.

Os mostramos a continuación una tabla con 6 hipotecas ejemplo que van desde los 50.000 € hasta los 300.000 euros de capital pendiente, y como el nuevo valor del Euribor afecta a la cuota mensual de las mismas. A todas ellas les resta un plazo de 20 años y tienen un diferencial del 1% sobre el Euribor.

Como podemos ver, el aumento de las cuotas de las hipotecas es casi anecdótico. Incluso una hipoteca con un capital pendiente de 300.000 € su cuota aumenta poco más de 10 €.

Una hipoteca con un capital pendiente de 100.000 € con un plazo restante de 20 años y con un tipo de interés de Euribor + 1% de diferencial, pasará con el nuevo valor del Euribor de una cuota mensual de 640,61€ a otra cuota de 644,47 €. Esto se traduce en un incremento mensual de la cuota de 3,86 €. Todos los datos anteriores son aproximados.

Se aproximan rebajas en las hipotecas

Las fuertes subidas en las cuotas de las hipotecas ya han quedado atrás.

Ahora ya se espera, que vengan rebajas.

El valor del Euribor del mes de abril puede ser probablemente el primero que ya produzca abaratamiento de las cuotas de las hipotecas en las revisiones anuales de las mismas.

Esto será una muy buena noticia, especialmente después de más de 2 años de subidas. Muchas de ellas fueron muy fuertes; pero ese ciclo ya ha terminado.

Como hemos visto en varios puntos del actual artículo sobre el Euribor, las perspectivas para los ciudadanos con hipoteca a interés variable van a ser mucho mejores a partir de ahora.