Las diferencias entre las hipotecas en España y el resto de Europa

20 diciembre, 2023 | Antonio Beltrán

El mundo de las hipotecas es complejo y variado y desde Hipotecas Plus vamos a dedicar el presente artículo a poner en relieve las diferencias entre las hipotecas en España y el resto de Europa.

La importancia de las hipotecas en la vida de las personas y de la sociedad

Las hipotecas son claves en las vidas de muchas personas y en la economía de la sociedad que conforman. Para muchos, representan la entrada a la propiedad, dándoles estabilidad y la posibilidad de tener un hogar propio.

La importancia de las hipotecas es muy destacada y transcendental, dado que ejerce un impacto directo en la salud económica de la sociedad al influir en la inversión en vivienda, el consumo y la estabilidad financiera.

El BCE y las hipotecas

El Banco Central Europeo (BCE) dirige la política monetaria en la Eurozona.

Es por ello, que en Europa y por tanto también en España, esta política monetaria controlada por el BCE, ejerce una fuerte influencia en las condiciones de las hipotecas.

Las decisiones del BCE respecto a tasas de interés y medidas para estimular la economía tienen un efecto dominó en los préstamos hipotecarios, afectando las tasas de interés y, por consiguiente, a la accesibilidad y asequibilidad de la vivienda.

Esta influencia del BCE sobre las hipotecas, la hemos notado los ciudadanos de forma muy directa en los últimos tiempos con nuestros propios préstamos hipotecarios. La alta inflación sufrida en Europa en los dos últimos años, ha llevado al BCE a subir los tipos de interés de forma muy contundente en muy poco tiempo y esto ha encarecido las cuotas mensuales de las hipotecas de forma muy notable.

En el complejo panorama de las hipotecas, España destaca por sus particularidades frente a otras naciones europeas. Vamos a ver las diferencias clave que definen las diferencias entre las hipotecas en España y el resto de Europa.

Tipos de interés

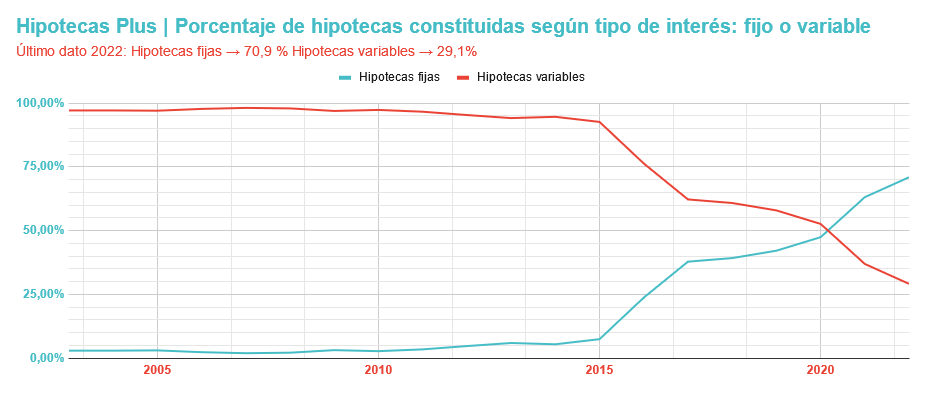

En España, es común encontrar hipotecas con tasas variables vinculadas al Euríbor, proporcionando flexibilidad, pero también incertidumbre en comparación con las tasas fijas a largo plazo presentes en una mayor magnitud y recorrido en otros países europeos.

Queremos también destacar, que en España el porcentaje de las hipotecas fijas en los últimos años han ido ganando terreno a las hipotecas variables y actualmente se conceden más hipotecas a tipo fijo que a tipo variable.

La razón de este cambio de tendencia en España se produjo porque los bancos decidieron hacer muy atractivas las hipotecas fijas para estimular su contratación, ante un Euribor que estuvo durante muchos años por debajo del 0%, y que les dejaba muy poca ganancia a los bancos con hipotecas a interés variable.

En el siguiente gráfico vemos la evolución del porcentaje de hipotecas fijas y variables.

Diferencias entre los países de la Unión Europea

1. España

- Tipos de Interés: España ofrece hipotecas tanto a tasas de interés fijas como variables. Las tasas variables a menudo están vinculadas al Euríbor.

- Período de Amortización: Los plazos de amortización en España suelen ser de hasta 30 años.

- LTV: El LTV máximo generalmente es del 80% para residentes y del 70% para no residentes.

- Regulación: El mercado hipotecario en España como en el resto de Europa esta regulado por la Ley 5/2019, de 15 de marzo, reguladora de los contratos de crédito inmobiliario.

- Costos: Los costos de cierre de una hipoteca en España incluyen impuestos y tarifas notariales.

2. Reino Unido

- Tipos de Interés: En el Reino Unido, las tasas hipotecarias pueden ser fijas o variables, y algunas hipotecas son de tasa variable base.

- Período de Amortización: Los plazos de amortización típicos son de 25 a 30 años.

- LTV: El LTV máximo generalmente es del 95% para compradores por primera vez y del 85% para otros.

- Regulación: La Autoridad de Conducta Financiera (FCA) regula las hipotecas en el Reino Unido.

- Costos: Los costos incluyen aranceles legales, tasas de solicitud y posiblemente una tarifa de acuerdo hipotecario.

3. Francia

- Tipos de Interés: Las tasas hipotecarias en Francia son en su mayoría de tasa fija.

- Período de Amortización: Los términos de amortización son generalmente de 15 a 30 años.

- LTV: El LTV máximo es típicamente del 80%.

- Regulación: El mercado está regulado por el Banco de Francia y la Autoridad de los Mercados Financieros

- Costos: Los costos incluyen impuestos, tarifas notariales y comisiones de agentes inmobiliarios.

4. Italia

- Tipos de Interés: Italia ofrece tanto tasas fijas como variables.

- Período de Amortización: Los plazos típicos son de 15 a 30 años.

- LTV: El LTV máximo es generalmente del 80%.

- Regulación: El Banco de Italia supervisa el mercado hipotecario

- Costos: Incluyen impuestos, tasas notariales y tarifas de agentes inmobiliarios.

5. Alemania

- Tipos de Interés: Las tasas hipotecarias son en su mayoría de tasa fija.

- Período de Amortización: Los plazos son típicamente de 5 a 30 años.

- LTV: El LTV máximo es del 80%.

- Regulación: El mercado está regulado por el Banco Central de Alemania (Bundesbank)

- Costos: Incluyen tarifas notariales y gastos de registro.

6. Suecia

- Tipos de Interés: En Suecia, las tasas hipotecarias son variables y generalmente vinculadas al índice STIBOR.

- Período de Amortización: Los plazos son generalmente de hasta 30 años.

- LTV: El LTV máximo es del 85%.

- Regulación: El mercado está regulado por la Autoridad de Supervisión Financiera de Suecia.

- Costos: Incluyen aranceles notariales y tasas de registro.

7. Noruega

- Tipos de Interés: Las tasas de interés hipotecarias en Noruega son principalmente de tasa fija o de tasa variable.

- Período de Amortización: Los plazos de amortización típicos son de 20 a 30 años.

- LTV: El LTV máximo es del 85%.

- Regulación: El mercado está regulado por el Banco de Noruega.

- Costos: Incluyen impuestos y tarifas de registro.

8. Finlandia

- Tipos de Interés: Las tasas hipotecarias en Finlandia pueden ser fijas o variables.

- Período de Amortización: Los plazos típicos son de hasta 25 años.

- LTV: El LTV máximo es del 95%.

- Regulación: El mercado está regulado por la Autoridad de Supervisión Financiera de Finlandia.

- Costos: Incluyen impuestos, tasas notariales y gastos de registro.

9. Irlanda

- Tipos de Interés: Irlanda ofrece hipotecas a tasas fijas y variables.

- Período de Amortización: Los plazos de amortización son generalmente de hasta 30 años.

- LTV: El LTV máximo suele ser del 80%.

- Regulación: El Banco Central de Irlanda regula el mercado hipotecario.

- Costos: Incluyen impuestos y tarifas legales.

10. Suiza

- Tipos de Interés: Las tasas hipotecarias en Suiza pueden ser fijas o variables, y las tasas variables a menudo están vinculadas al LIBOR.

- Período de Amortización: Los términos típicos son de 10 a 20 años.

- LTV: El LTV máximo es generalmente del 80%.

- Regulación: El mercado está regulado por la Autoridad de Supervisión del Mercado Financiero.

- Costos: Incluyen tarifas notariales y gastos de registro.

Estas son las diferencias clave en los mercados hipotecarios de los países mencionados. Sin embargo, las tasas y regulaciones pueden cambiar con el tiempo, por lo que es importante obtener asesoramiento actualizado al considerar una hipoteca en cualquier país.

¿Legislación hipotecaria Europea?

A día de hoy no existía una ley unificada que regulase la legislación hipotecaria en toda la Unión Europea. La regulación hipotecaria es competencia de los estados miembros de la UE, lo que significa que cada país tiene su propia normativa y regulaciones en materia de hipotecas. Sin embargo, la Unión Europea ha adoptado ciertas directivas y regulaciones que establecen estándares mínimos y protecciones para los consumidores en el ámbito hipotecario.

Una de las directivas más relevantes es la Directiva 2014/17/UE, también conocida como la Directiva sobre Créditos Hipotecarios de la Unión Europea. Esta directiva establece normas y estándares comunes para los contratos de crédito hipotecario en la UE con el objetivo de proteger a los consumidores y promover la transparencia en el mercado hipotecario. Sin embargo, esta directiva no armoniza por completo la legislación hipotecaria en todos los aspectos y deja cierto margen de maniobra a los estados miembros.

Como afecta la subida de tipos de interés a las hipotecas en los diferentes países europeos

El alza del Euríbor no afecta por igual a todos los ciudadanos con hipoteca en los diferentes países de Europa. Las personas y familias con hipoteca en Portugal, España, Irlanda e Italia están sufriendo más las subidas de los tipos de interés ordenadas por el BCE, porque son países europeos donde tradicionalmente las hipotecas se han contratado durante muchos años de forma masiva a interés variable. Sin embargo, en Alemania o Francia la contratación de la hipoteca fija ha sido mucho más habitual.

El sector bancario defiende que en España los préstamos para viviendas se ofrecen a precios más bajos que en muchos países europeos, situándose en la media de la zona euro con un tipo del 3,93%, recogiendo los datos ofrecidos por el BCE en septiembre de 2023.

En España nos encontramos con un tipo medio para las hipotecas en el 3,85%, bastante cercano al tipo medio europeo. Sin embargo, ¿cómo comparamos esto con el resto de Europa? Malta lidera la lista como el país más barato para financiar una casa, con un coste medio del 1,92%, seguido por Francia, Croacia y Bélgica, con unos tipos del 3,36%, 3,54% y 3,73% respectivamente

En el extremo opuesto, Letonia encabeza los países con el interés más alto del 5,82%. España, aunque se ubica en la quinta posición más baja, como podemos ver en el gráfico de la web del BCE, sigue la tendencia al alza de los tipos oficiales del instituto emisor europeo y el euríbor. El crecimiento del índice hipotecario, actualmente en un 4,160%, impacta en las hipotecas, encareciéndolas en unos 125 euros al mes de media.

Diferente velocidad desde la banca para las hipotecas y los depósitos

Como vemos en el grafico anterior, la banca de los países europeos ha traslado rápidamente la contundente subida de los tipos de interés del BCE a las hipotecas. Sin embargo, también es preciso hacer constar que el traslado no se ha producido con tanta rapidez al pago de los depósitos.

España ha sufrido más el impacto de la subida de tipos al no ser uno de los países con ingresos más altos en sus ciudadanos

A pesar de la percepción de tipos más bajos en España, la realidad económica, con ingresos medios inferiores a la zona euro, significa que destinamos un porcentaje significativo de nuestros sueldos al pago de las hipotecas.

Así pues, aunque España no sea el país europeo con tipos de interés más altos en sus hipotecas, al tener unos ingresos de media en la población más bajos que otros países europeos, sufren en mayor medida las contundentes subidas de tipos de interés ejecutadas por el BCE.

La subida de tipos de interés afecta tanto a la comercialización de las hipotecas variables como las hipotecas fijas

No queremos acabar el presente artículo, sin dejar de comentar, que las subidas de los tipos de interés afectan tanto a las hipotecas fijas como a las variables comercializadas en todos los países europeos.

Un ciudadano con hipoteca fija no experimenta la subida de tipos de interés al pagar la cuota mensual de su hipoteca, ya que esta se mantiene constante durante toda la vida del préstamo.

Sin embargo, si nos referimos a la comercialización de hipotecas por parte de las entidades financieras, sí que afecta la subida de tipos tanto a las variables como las fijas: las variables de forma evidente porque se ven directamente impactadas por la subida del Euribor y las fijas porque los bancos tienen que prestar dinero a un tipo de interés más alto que el establecido para el precio del dinero por el BCE, para no prestar dinero a pérdidas.