Te ayudamos con la Herencia – Préstamo para pagar impuestos de sucesiones

13 octubre, 2015 | Antonio Beltrán

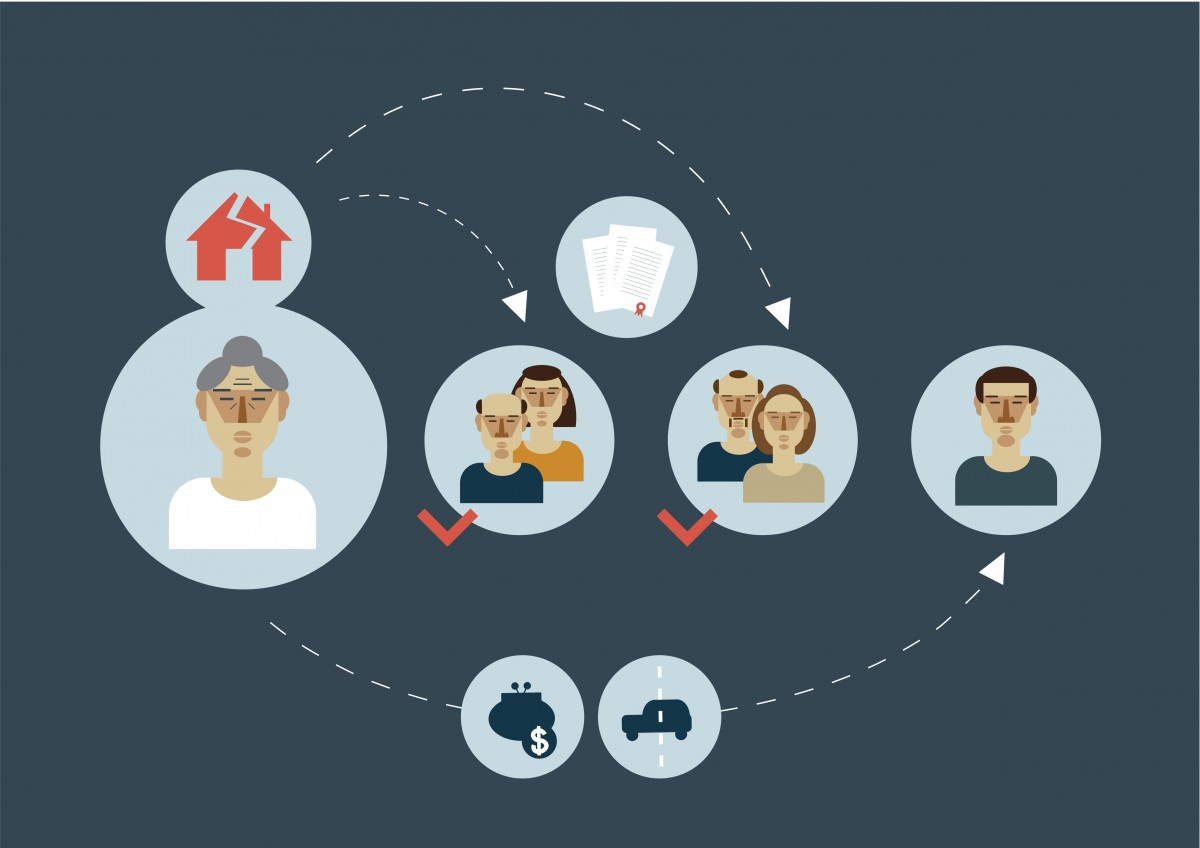

En Plus Majoristes Financers te ayudamos a que realices de forma fácil y rápida todos los trámites de la aceptación de herencia.

En Plus Majoristes Financers hemos colaborado desde siempre con aquellas familias que en el momento de heredar se encuentran en una situación complicada económicamente o bien familiarmente, que hace difícil hacer el reparto o hacer frente a todos los pagos que ocasiona laos tramites de aceptación herencia.

Para ello ponemos a disposición nuestro departamento jurídico, fiscal y financiero para sortear de forma fácil y rápida la aceptación de herencia.

La herencia es algo esperado, pero los bancos no ofrecen financiación para algo que todavía no es nuestro.

[su_spacer size=»10″] [su_note note_color=»#726516″ text_color=»#FFFFFF» radius=»5″]

Toda la financiación que precises para pagar los impuestos

[su_list icon=»icon: chevron-right»]

- Impuesto sobre sucesiones o donaciones

- Impuesto sobre el incremento del Valor de los terrenos de naturaleza urbana (Plusvalía Municipal).

- Impuesto de la Renta sobre de las personas físicas del difunto.

- IBI – impuesto sobre bienes inmuebles, tiene que estar liquidado y pagado para que se inscriban los bienes inmuebles en el registro de la propiedad.

- Notario.

- Registro de la Propiedad.

[/su_list]

[/su_note]

[su_spacer size=»10″]

[su_note note_color=»#726516″ text_color=»#FFFFFF» radius=»5″]

(paga lo debido, ni más ni menos)

[/su_note]

[su_spacer size=»10″]

El fallecimiento de un familiar supone que todos sus bienes, derechos deberes y obligaciones pasarán a sus herederos. El heredero sucede en todo al causante. Consecuentemente, adquiere los bienes y derechos de la herencia, se subroga en las obligaciones del causante que no se extinguen por la muerte, queda vinculado a los actos propios de este y, además, debe cumplir las cargas hereditarias.

[su_spacer size=»10″]

[su_note note_color=»#726516″ text_color=»#FFFFFF» radius=»5″]

[/su_note]

[su_spacer size=»10″]

Dependiendo de la Comunidad Autónoma donde resida el fallecido, se aplicará una Ley de Sucesiones diferente, en la mayoría de casos nos encontraremos que de acuerdo con la ley vigente, una parte de esos bienes y obligaciones deberán ser heredados obligatoriamente por los descendientes, ascendientes, etc…

De acuerdo con la ley vigente en Catalunya (Ley 10/2008, del 10 de julio, del libro cuarto del Código Civil de Cataluña relativo a las sucesiones), los descendientes directos (hijos), tendrán derecho a la Legítima, que supone el 25% del total de la masa hereditaria, y que no podrán ser desheredados excepto en casos muy concretos y determinados por la ley. El restante 75% es de libre disposición por el fallecido.

Fallecido nuestro familiar podemos encontrarnos en dos situaciones:

[su_spacer size=»10″]

[su_heading size=»14″ align=»left»]

No existe Testamento

[/su_heading]

El orden sucesorio será el siguiente:

- Descendientes (hijos)

- Cónyuge o pareja de hecho

- Ascendientes (padres)

- Colaterales (hermanos)

En todo caso la ley establece que el cónyuge superviviente o pareja de hecho que concurra a la herencia con los descendientes, disfrutará del usufructo universal de la herencia. La Ley permite la posibilidad de conmutar el usufructo atribuyendo una cuarta parte alícuota de la herencia, y además el usufructo de la vivienda conyugal si ésta era propiedad del difunto.

Una vez verificado que no existe testamento, los trámites a realizar por los herederos deben ser los siguientes:

[su_spacer size=»10″] [su_list icon=»icon: chevron-right»]

- Declaración de Herederos, siempre ante el notario de la localidad donde el fallecido tuvo su último domicilio.

- Aceptación de Herencia, que puede realizarse ante cualquier notario de nuestra elección.

- Liquidación del Impuesto de Sucesiones.

[/su_list] [su_spacer size=»10″]

Si en la herencia figura algún inmueble, es necesario averiguar la situación de cargas del mismo, en caso de que exista una hipoteca sobre el mismo, quien herede la finca, heredará también la obligación de pago de dicha hipoteca, además del pago de

[su_spacer size=»10″] [su_list icon=»icon: chevron-right»]

- Plusvalías municipales

- Inscripción en el Registro de la Propiedad

[/su_list]

[su_spacer size=»10″]

[su_heading size=»14″ align=»left»]

Existe Testamento

[/su_heading]

Se estará a lo que indique el testamento, respetando siempre el 25% de la legítima, así pues, aunque en el testamento no figure la adjudicación de la legítima, los legitimarios podrán reclamársela al heredero.

Igualmente y en caso de que el cónyuge superviviente o pareja de hecho no sea heredera en el testamento, de acuerdo con lo que establece el Código Civil Catalán, podrá reclamar la Cuarta Viudal.

En este caso los pasos a seguir son:

[su_spacer size=»10″] [su_list icon=»icon: chevron-right»]

- Aceptación de Herencia, que puede realizarse ante cualquier notario de nuestra elección.

- Liquidación del Impuesto de Sucesiones.

[/su_list] [su_spacer size=»10″]

Si en la herencia figura algún inmueble, es necesario averiguar la situación de cargas del mismo, en caso de que exista una hipoteca sobre el mismo, quien herede la finca, heredará también la obligación de pago de dicha hipoteca, además del pago de:

[su_spacer size=»10″] [su_list icon=»icon: chevron-right»]

- Plusvalías municipales

- Inscripción en el Registro de la Propiedad

[/su_list] [su_spacer size=»10″]

Para el cálculo de la Base Imponible se tiene calcular el valor real de todos los bienes y derechos que forman parte de la herencia. A este valor hay que sumar el ajuar doméstico del fallecido, que será un 3% del importe resultante de la suma de todos los bienes declarados. En caso de cónyuge superviviente se puede excluir el 3% del valor catastral de la vivienda habitual.

La suma del valor real de los bienes y derechos y del ajuar doméstico constituye la masa hereditaria. Al importe de la masa hereditaria habrá que restar las cargas que disminuyen el valor real del bien (censos, pensiones, hipotecas, etc…) asó como las deudas que puedan acreditarse fehacientemente de la persona difunta, y los gastos por litigios de testamentaria o abintestato, siempre que estos se hayan producido en interés común de todos los herederos, también se deducirán los gastos de última enfermedad, entierro y funeral cuando hayan sido satisfechos por los herederos.

El resultado de estas deducciones supondrá la masa hereditaria neta, que se repartirá entre los herederos de acuerdo con lo establecido en el testamento o si éste no existe de acuerdo con las normas sucesorias.

Si algún heredero o legatario cobra además alguna cantidad derivada de un seguro de vida, se tendrá que sumar a su parte individual el importe de dicho seguro.

El importe del Impuesto de sucesiones variará dependiendo del grado de parentesco:

[su_spacer size=»10″] [su_tabs][su_tab title=»Grupo I»]Hijos, adoptados y otros descendientes menores de 21 años.[/su_tab] [su_tab title=»Grupo II»]Cónyuge o Pareja de hecho

Hijos y adoptados

Otros descendientes

Ascendientes

Situaciones convivenciales de ayuda mútua[/su_tab] [su_tab title=»Grupo III»]Colaterales de 2º, 3º grado y afinidad[/su_tab][/su_tabs] [su_spacer size=»10″]

Tarifas y coeficientes multiplicadores impuesto sucesiones

Tarifa

[su_table]

| Base liquidable hasta | Cuota íntegra | Reto Base liquidable hasta | Tipo |

|---|---|---|---|

| 0,00 € | 0,00 € | 50.000,00 € | 7,00% |

| 50.000,00 € | 3.500,00 € | 150.000,00 € | 11,00% |

| 150.000,00 € | 14.500,00 € | 400.00,00 € | 17,00% |

| 400.00,00 € | 57.000,00 € | 800.00,00 € | 24,00% |

| 800.00,00 € | 153.000,00 € | En adelante | 32,00% |

[/su_table] [su_spacer size=»10″]

Coeficiente multiplicador

[su_table]

| Grupo I y II | Grupo III | Grupo IV |

|---|---|---|

| 1,0000 | 1,5882 | 2,0000 |

[/su_table] [su_spacer size=»10″]

Se pueden aplicar diversas reducciones y bonificaciones en el Impuesto de sucesiones:

[su_accordion][su_spoiler title=»Parentesco del heredero»]

[su_table]

| Grupo | Parentesco | Reducción |

|---|---|---|

| I | Hijos, adoptados y otros descendientes menores de 21 años. | 100.000 €, más 12.000 € per cada año de menos de 21 que tenga el heredero hasta un límite de 196.000 € |

| II | Cónyuge o Pareja de hecho | 100.000 € |

| Hijos y adoptados | 100.000 € | |

| Otros descendientes | 50.000 € | |

| Ascendientes | 30.000 € | |

| Situaciones convivenciales de ayuda mutua | 50.000 € | |

| III | Colaterales de 2º, 3º grado y afinidad | 8.000 € |

[/su_table]

[/su_spoiler]

[su_spoiler title=»Grado de minusvalía»]

[su_list icon=»icon: chevron-right»]

- Igual o superior al 33% y hasta el 64%: 275.000 €

- Igual o superior al 65%: 650.000 €

[/su_list]

[/su_spoiler]

[su_spoiler title=»Edad»]Las personas del grupo II de 75 años o más 275.000 €. Esta reducción es incompatible con la reducción por minusvalía.[/su_spoiler]

[su_spoiler title=»Percepción de otras cantidades»]Por la percepción de cantidades derivadas de seguros de vida, cuando el parentesco con el causante es de cónyuge, descendiente, ascendiente, adoptado o adoptante por importe del 100% del importe recibido, con un límite de 25.000 €. [/su_spoiler]

[su_spoiler title=»Adquisición de vivienda habitual»]Por la adquisición de la vivienda habitual del causante por parte del cónyuge, descendiente, ascendiente, adoptado o adoptante o colateral hasta tercer grado (en este último caso debe ser mayor de 65 años y haber convivido con el causante durante los dos años anteriores a la defunción), por importe del 95% del valor del inmueble, con un límite de 500.000 € del valor conjunto del inmueble, este límite se prorratea entre los sujetos pasivos en proporción a su participación en el inmueble. Esta reducción queda condicionada al mantenimiento por parte del adquiriente durante 5 años, es decir si se vende el inmueble antes de este plazo, deberá pagar el Impuesto de Sucesiones no abonado en su día.[/su_spoiler]

[/su_accordion] [su_heading size=»14″ align=»left»]

Ejemplos

[/su_heading]

[su_spoiler title=»Ejemplo 1″]

Marcos fallece y en su testamento nombra heredero a su hijo Alberto y usufructuaria universal a su mujer María de 62 años, la herencia se compone de:

[su_table]

| Bien | Valor |

|---|---|

| Vivienda habitual | 240.000,00 € |

| Apartamento | 150.000,00 € |

| Dinero en cuentas | 50.000,00 € |

| Seguro de vida a favor de su esposa María | 15.000,00 € |

[/su_table]

[su_table]

| Bien | Valor |

|---|---|

| Vivienda habitual | 240.000,00 € |

| Apartamento | 150.000,00 € |

| Dinero en cuentas | 50.000,00 € |

| Caudal Hereditario | 440.000,00 € |

[/su_table]

Ajuar doméstico (deducido el 3% del valor catastral por cónyuge superviviente 10.200 €

Valoración del usufructo; 440.000 € x 27% (89-62 que es la edad de María)= 118.800 €

La liquidación del Impuesto será:

Para Alberto:

[su_table]

| Participación de Alberto en el caudal hereditario | 321.200,00 € |

| Reducción por parentesco | -100.000,00 € |

| Reducción por vivienda habitual del causante | -166.440,00 € |

| Base liquidable real | 54.760,00 € |

| Cuota Tributaria | 5.043,39 € |

| Bonificación cuota | -4.779,62 € |

| Total a pagar | 263,77 € |

[/su_table]

Para María:

[su_table]

| Participación de María en el caudal hereditario | 118.800,00 € |

| Seguro de vida | 15.000,00 € |

| Reducción por parentesco | -100.000,00 € |

| Reducción por seguro de vida | -15.000,00 € |

| Reducción por vivienda habitual del causante | -61.560,00 € |

| Base liquidable real | -42.760,00 € |

| Cuota Tributaria a pagar | 0,00 € |

[/su_table]

[/su_spoiler]

[su_spoiler title=»Ejemplo 2″]

Los mismos bienes que en el anterior ejemplo pero en este caso no hay usufructo por lo que Alberto hereda la plena propiedad de toda la herencia.

[su_table]

| Bien | Valor |

|---|---|

| Vivienda habitual | 240.000,00 € |

| Apartamento | 150.000,00 € |

| Dinero en cuentas | 50.000,00 € |

| Seguro de vida a favor de su esposa María | 15.000,00 € |

[/su_table]

[su_table]

| Bien | Valor |

|---|---|

| Vivienda habitual | 240.000,00 € |

| Apartamento | 150.000,00 € |

| Dinero en cuentas | 50.000,00 € |

| Ajuar doméstico | 13.200,00 € |

| Caudal Hereditario | 453.200,00 € |

[/su_table]

[su_table]

| Participación de Alberto en el caudal hereditario | 321.200,00 € |

| Reducción por parentesco | -100.000,00 € |

| Reducción por vivienda habitual del causante | -166.440,00 € |

| Base liquidable real | 54.760,00 € |

| Cuota Tributaria | 11.772,00 € |

| Bonificación cuota | -11.122,19 € |

| Total a pagar | 649,81 € |

[/su_table]

[/su_spoiler]