Quin tipus d’hipoteca prefereixen els hipotecats espanyols?

5 desembre, 2023 | M Aparicio

Des de Hipoteques Plus us proposem la lectura de l’article present, que tracta sobre quin tipus d’hipoteca prefereixen els hipotecats espanyols.

Saber i comprendre les preferències en el panorama hipotecari espanyol resulta molt interessant, especialment per a aquelles persones que busquen adquirir un habitatge. També ens ajuda a entendre les dinàmiques econòmiques i financeres del nostre país.

Molts consumidors que estan considerant la possibilitat de signar una hipoteca s’enfronten, sens dubte, a la incertesa associada amb la presa de decisions crucials, i necessiten molta informació, com la de saber quin tipus d’hipoteca escull la majoria. Es tracta d’una hipoteca, el que normalment significa parlar de molt de diners i no és qüestió de prendre en aquests casos decisions a la lleugera.

Molts futurs hipotecats estan preocupats no només per trobar les millors condicions per al seu préstec, sinó també per encertar a l’hora de triar el tipus de la mateixa, és a dir, optar per hipoteca fixa, variable o mixta.

Sense més preàmbuls, anem a respondre a la pregunta de quina és l’opció més popular actualment per part dels espanyols respecte al tipus d’hipoteca?

¡Les hipoteques mixtes!

Evolució del tipus d’hipoteca triat pels espanyols

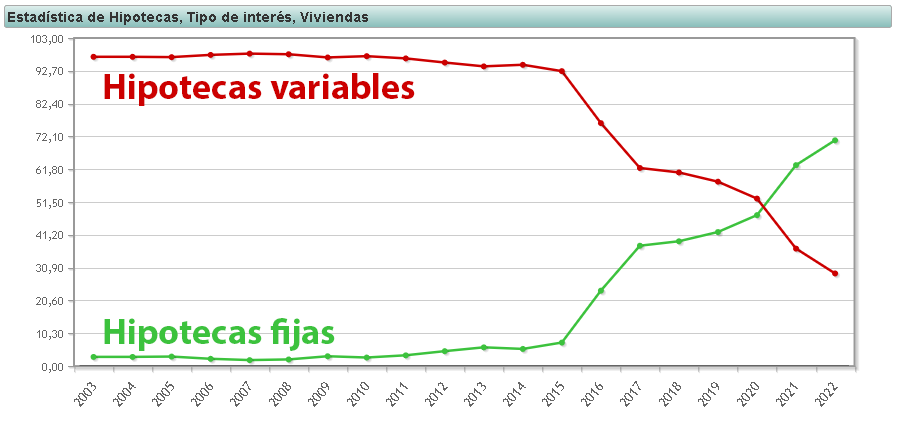

Fins al 2015, gairebé totes les hipoteques que es comercialitzaven a Espanya eren de tipus variable. No obstant això, a partir d’aquest any, les hipoteques fixes van experimentar una tendència alcista que va fer que aquestes superessin en percentatge a les variables a partir de 2020 i després d’aquest any van continuar creixent.

Les causes que les hipoteques fixes hagin superat a les variables són fonamentalment dues:

- Durant els llargs anys en què el banc del Euríbor va estar en negatiu, les entitats financeres van tractar de fer cada cop més atractives les hipoteques fixes per assegurar-se un major guany que amb les variables. Amb aquestes darreres, les entitats pràcticament només aconseguien recuperar els diners prestats i un interès gairebé nul.

- Els desequilibris econòmics provocats per la pandèmia i la guerra d’Ucraïna han provocat una alta inflació, i això ha dut el Banc Central Europeu (BCE) a pujar els tipus d’interès des del 0% fins al 4,5%. L’Euribor, que sempre segueix la trajectòria del preu del diner, també ha pujat de forma contundent, fent fugir als ciutadans de les hipoteques variables i acostant-se encara més a les hipoteques fixes.

Però el problema d’uns alts tipus d’interès i per tant d’un alt Euríbor no només afecta a les hipoteques variables, sinó també a les noves hipoteques fixes, que deixen de perdre l’atractiu que tenien quan l’Euribor es trobava per sota del 0.

Els bancs no poden oferir hipoteques fixes molt per sota del preu del diner, perquè si ho fan així, diuen que estan prestant els seus diners “a pèrdues”. Així que, si les hipoteques variables s’encareixen, irremeiablement també s’oferten les hipoteques fixes més cares.

L’èxit de les hipoteques mixtes

Durant molt de temps, les hipoteques mixtes contractades eren pràcticament residuals, però, ara mateix, les podem considerar les reines de les hipoteques. Les més triades entre els espanyols. Per què tenen ara tant èxit les hipoteques mixtes?

Abans les hipoteques mixtes semblaven només tenir el sentit d’ajudar a la banca, perquè se venien amb un tipus fix al principi de la hipoteca durant un o pocs anys i després es passava a la variable. Donava la sensació que el banc volia oferir un tipus fix al principi per fugir d’un Euribor enterrat en la zona negativa, per després d’un temps passar a hipoteca variable amb un Euribor més alt.

No obstant això, ara les hipoteques mixtes han guanyat molt d’atractiu, perquè generalment ofereixen un tipus fix amb un interès més baix que algunes hipoteques a tipus d’interès fix, durant molt més temps que abans, 10 anys, i a més després es converteix en variable amb un diferencial sobre l’Euribor que en moltes hipoteques resulta atractiu.

Així doncs, les hipoteques mixtes han superat a les opcions d’algunes fixes i de les variables i representen el 68,88% de les hipoteques firmades al setembre de 2023. La tendència s’ha trobat en augment des de novembre de 2022, i ha arribat fins i tot a destronar a l’anterior favorita, la hipoteca fixa.

Segons un estudi d’un comparador en el tercer trimestre de 2023, la hipoteca mixta es consolida com la preferida pels hipotecats a Espanya amb gairebé el 70% del total de signatures de cada mes.

Altres dades interessants sobre el mercat hipotecari actual

El mateix estudi anteriorment esmentat indica que el perfil de l’hipotecat digital actual és d’una mitjana de 37,48 anys, amb una antiguitat laboral mitjana de 7 anys, treball indefinit i uns ingressos nets mensuals de 2.746 euros. Normalment, la hipoteca es compra en parella, i es compta amb uns estalvis mitjans de 92.827 euros.

Des de Hipoteques Plus volem indicar-te que per no tenir aquestes condicions el banc no et deixarà de aprovar la hipoteca, però és molt important tenir una bona salut financera i especialment comptar amb estalvis. Com més estabilitat econòmica tinguis, en millors condicions et trobaràs per negociar amb el banc i aconseguir condicions avantatjoses per a tu.

Dades actualitzades d’hipoteques

Perquè puguem comprendre l’èxit de les hipoteques mixtes, anem a veure dades d’hipoteques que s’estan comercialitzant i publicitant.

Hem escollit la hipoteca fixa, variable i mixta d’Openbank i d’EVO. Totes les hipoteques següents tenen un capital de 100.000 €, un termini de 25 anys i són hipoteques SENSE bonificar.

Hipoteques Openbank

- Hipoteca Open Fixa: TAE? 3,82% quota de 581 €

- Hipoteca Open Mixta: TAE ? 4,14% TIN 10 anys 3,24% TIN després Euribor +1,05%

- Hipoteca Open Variable: TAE? 5,28% quota de 593 €

Hipoteques Evo

- Hipoteca Intel·ligent de tipus fix: TAE? 4,04% quota de 593 €

- Hipoteca Intel·ligent Flexible: TAE ? 3,89% TIN 15 anys 3,35% TIN després Euribor +1,15%

- Hipoteca Intel·ligent Variable: TAE? 4,91% quota de 577 €

L’explicació més lògica que trobem per l’actual atracció de les hipoteques mixtes, és que permeten al consumidor alliberar-se de l’actual alt valor de l’Euribor durant un període llarg, 10 o 15 anys a un millor tipus d’interès que la hipoteca fixa.

Després d’aquest temps, aquesta hipoteca passarà de fixa a variable, però potser molts dels hipotecats han contractat una hipoteca mixta, pensant que potser per aleshores ja hauran pogut cancel·lar la seva hipoteca, per exemple, fent amortitzacions parcials durant el període fix.