El Euribor sube en septiembre hasta el 4,149%

30 septiembre, 2023 | Antonio Beltrán

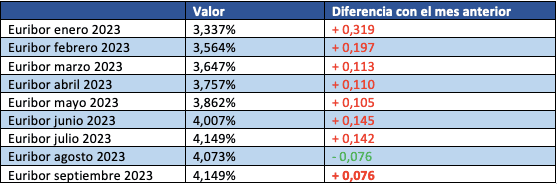

El Euríbor tras la pausa de agosto, vuelve a subir en septiembre hasta el 4,149%. En agosto el Euribor había retrocedido y en septiembre se sitúa en el mismo valor que el de julio: 4,149%. El Euribor se encuentra actualmente en valores que no señalaba desde 2008.

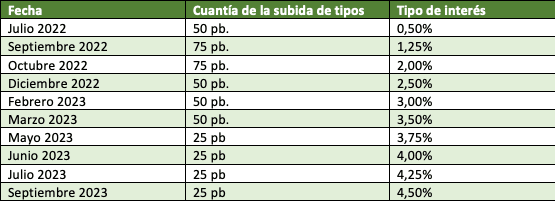

La causa de que el Euribor vuelva a mostrar un valor más alto que el mes anterior es muy clara. El Banco Central Europeo (BCE) ha decidido aplicar una nueva subida de los tipos de interés. Después de ordenar 9 subidas consecutivas en el precio del dinero, a la institución económica europea no le ha temblado el pulso y ha impuesto una décima.

Actualmente los tipos de interés ya los tenemos en el 4,5%, cuando hace poco más de un año, en junio de 2022, se situaban en el 0%. Aquí os mostramos las 10 subidas consecutivas aplicadas por el BCE, algunas de ellas muy contundentes como la de septiembre y octubre de 2022, con un alza de 75 puntos básicos.

Recordemos que el tipo de interés es el precio que le pagan los bancos a los bancos centrales para prestarles el dinero. Así pues, los bancos europeos se nutren del BCE de dinero a un 4,5% de interés actualmente. A partir de una media del tipo de interés que importantes bancos europeos se prestan dinero entre ellos, se crea el índice conocido como Euribor. Por eso, cuando el BCE sube o baja el tipo de interés, el Euribor también sube o baja respectivamente.

Previsiones Euribor 2023, 2024 y 2025.

El departamento de análisis de Bankinter ha vuelto a actualizar las previsiones del Euribor. Si hace un mes, se pensaba que las subidas de tipos ya habían finalizado, la nueva subida aplicada en septiembre ha provocado una revisión de lo que los analistas y expertos vaticinan sobre el futuro del Euribor.

Ahora mismo el departamento deja un valor central para el Euribor en el 2023 del 4,10%. Un valor del 3,90% para 2024 y un 3,40% para 2025.

El BCE ha aplicado la mayor subida consecutiva de tipos de interés desde la creación del Euro

Desde que existe el Euro, nunca el BCE había aplicado tantas subidas consecutivas y de forma tan importante al precio del dinero. A pesar de que en Europa ya se están dando débiles datos de crecimiento, producto seguramente de encarecer tan rápido el dinero desde el BCE, a la institución no le ha temblado el pulso. El BCE muestra determinación absoluta y continua con su obsesiva lucha contra la inflación, que por otra parte no viene desde el lado de la demanda sino de la oferta.

El dato positivo es que Christine Lagarde informó en la rueda de prensa, tras la decisión del Consejo de Gobierno de ejecutar una nueva alza de tipos hasta el 4,5%, que algunos gobernadores hubieran preferido hacer una pausa, aunque todavía hubo una mayoría sólida que decantó la balanza finalmente al lado de la subida. Pero ya es una buena señal que no haya unanimidad en continuar encareciendo el dinero.

El BCE quiere bajar la inflación a toda costa y parece no importarle los datos de que Países Bajos ya ha entrado en recesión, Italia esté a punto de hacerlo y Alemania siga mostrando datos económicos bastante delicados.

Parece ser que ahora vendrá un tiempo “suficientemente largo” en palabras de Christine Lagarde, en el que los actuales niveles de tipos servirán de forma sustancial a alcanzar el objetivo de la inflación. El BCE siempre está pendiente que la inflación, es decir, el encarecimiento de cesta de la compra se sitúe cercano, pero por debajo del 2%.

Si tenemos en cuenta las previsiones de Bankinter respecto el Euribor, lo lógico es entonces pensar, que para 2024 y para 2025, el BCE habrá conseguido su objetivo y podrá empezar a bajar los tipos de interés y que por consiguiente el Euríbor bajará.

Los datos del Euribor actual

El Euribor actual presenta los siguientes valores:

– Una subida intermensual de 76 milésimas.

– Una subida interanual de 1,916 puntos. Hace un año el Euribor se encontraba en el 2,233%

– Un alza acumulada durante 2023 de 1,131 puntos.

Lo que provoca un encarecimiento de las hipotecas a interés variable que se revisen trimestral, semestral o anualmente, con el nuevo dato del Euribor de septiembre, es el valor más bajo que tenía el Euribor hace 3, 6 o 12 meses respectivamente.

Impacto Euribor sobre las hipotecas

El encarecimiento que experimenten las hipotecas a interés variable que sean revisadas con el nuevo dato del Euribor va a depender cuantitativamente de la deuda de la hipoteca, del plazo restante, y también de donde se haya constituido la hipoteca. No es lo mismo una hipoteca formalizada para una vivienda en una pequeña localidad que en una gran ciudad donde la deuda hipotecaria puede ser mayor debido a un mayor precio del metro cuadrado.

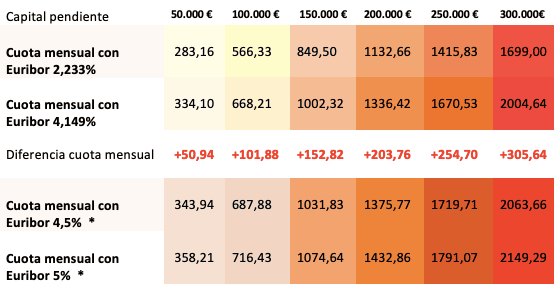

Os mostramos nuestra clásica tabla formada por los datos de 6 hipotecas con una deuda pendiente desde 50.000 a 300.000 €. El plazo restante es de 20 años, y el diferencial sobre el Euribor es del 1%.

A simple vista, ya se observa que, a mayor capital pendiente por liquidar la hipoteca, el impacto de la subida del Euribor es mayor.

La primera fila muestra la cuota mensual que tenía una hipoteca con el valor del Euribor de septiembre de 2022: 2,233%

En la segunda fila tenemos la cuota mensual de las mismas hipotecas de acuerdo con el valor Euribor de septiembre de 2023: 4,149%

La fila con los números rojos, indican la subida de la cuota mensual de la hipoteca a interés variable con el valor del Euribor actual.

Las restantes dos filas siguientes muestran a cuánto subirá la hipoteca, si el Euribor alcanzara el 4,5% o el 5%. Esperemos que no lo haga.

*No son datos reales. El Euribor no ha llegado a esos valores.

Una hipoteca con un capital pendiente de 100.000 euros, con un plazo restante de 20 años, con un punto diferencial sobre el Euribor y que se revise con el dato del Euribor de septiembre de 2023, experimentará una subida en la cuota mensual de 102 €, pasando de una cuota mensual de 566 € a 668 €. Todos estos datos son aproximados.

El Euribor debe encontrarse ya en su punto más alto y

en el 2024, y 2025 se indica que el índice tendrá un menor valor

Hay que mantener la esperanza en que los buenos datos del Euribor y de las rebajas en las hipotecas se encuentran cada vez más cercanos. Si bien, es conveniente no quedarse con los brazos cruzados y si tenemos opción a mejorar las condiciones de nuestra hipoteca el momento es ahora.

Sin duda la carrera alcista del Euribor está marcando sus últimos máximos. Nos mantendremos en ellos durante unos meses y quizás si los pronósticos se cumple a partir del segundo trimestre de 2024 nos encontremos con las primera rebajas en las cuotas mensuales de las hipotecas.