L’Euríbor puja lleugerament al mes d’octubre fins al 4,160%

1 novembre, 2023 | Antonio Beltrán

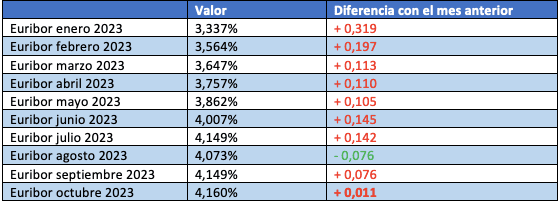

L’Euríbor ha tornat a pujar al mes d’octubre, però ho ha fet de manera molt lleugera respecte al setembre. Així, si al setembre marcava el 4,149%, ara al mes d’octubre se situa en el 4,160%.

Encara que tenim una nova pujada intermensual, existeixen diverses dades que indiquen que l’Euríbor pot estar iniciant el seu retrocés. Hem de tenir en compte que l’Euríbor a 12 mesos va començar el mes d’octubre amb valors propers i fins i tot per sobre del 4,2%, i tanmateix el mes l’acaba amb valors que el van acostant al 4%.

Recordem que és a través dels valors diaris de l’Euríbor a 12 mesos amb els quals es conforma la dada mensual de l’Euríbor, que s’utilitza per revisar les hipoteques a interès variable vinculades a l’índex.

El BCE ja no ha pujat els tipus d’interès al mes d’octubre

En la reunió del Consell de Govern del Banc Central Europeu (BCE) del 26 d’octubre de 2023, es va decidir no pujar els tipus d’interès, deixant-los en el 4,5%. D’aquesta manera s’han mantingut com estaven després de l’última pujada emprès per l’institut emissor europeu al setembre de 2023.

Abans de juliol de 2022, pràcticament fa poc més d’un any, els tipus d’interès es trobaven en el 0% i al setembre de 2023 es van situar en el 4,5%, després d’aplicar 10 pujades consecutives, algunes d’elles amb una contundent alça de 75 punts bàsics.

Mai s’havien aplicat tantes pujades de tipus d’interès en un temps tan curt. I aquesta és la causa que l’Euríbor hagi experimentat una pujada tan vertiginosa tampoc mai abans vista.

Així es va publicar al Banc d’Espanya la notícia: El BCE manté sense canvis els tipus d’interès al mes d’octubre

Alleujament i principi de tranquil·litat per als ciutadans amb hipoteca

La institució monetària d’Europa deixa el preu dels diners en el 4,5%, i dóna, per consegüent, un alleujament als hipotecats. Encara experimentaran encariments les hipoteques que es vagin revisant, perquè l’Euríbor encara es troba per sobre dels valors de l’índex de fa 3, 6 o 12 mesos, però aquestes pujades en les quotes aviat es començaran a acabar.

Són més de 5 milions de famílies o llars les que tenen una hipoteca variable, i tot sembla indicar que sentiran l’alleujament de que l’Euríbor ha tocat el seu sostre.

Christine Lagarde, sembla estar satisfeta de la seva lluita contra la cistella de la compra i en la seva roda de premsa va llançar alguns missatges esperançadors en indicar que la inflació va baixar de forma acusada al setembre fins al 4,3%, i que les accions realitzades fins ara s’estan traslladant amb força a les condicions de finançament, en el sentit que s’està frenant cada vegada més la demanda i ajudant amb això al descens de la inflació.

Previsions Euríbor 2023, 2024 i 2025

A mesura que ens anem acostant a finals de 2023, més propera ens sembla la possible caiguda de l’Euríbor.

D’aquesta manera, si per al 2023, el Departament d’Anàlisi de Bankinter pronostica un Euríbor central del 4,10%, valors molt propers als que actualment ens trobem. Per al 2024, aquest valor central serà del 3,90% i per al 2025 del 3,40%.

Aquesta caiguda de l’Euríbor, només es pot pronosticar veient viable que la inflació es posi aviat en valors assumibles pel BCE i pugui ordenar baixades en els tipus d’interès.

Dades de l’Euríbor actual

Aquestes són les dades de l’Euríbor actual:

- Una pujada intermensual de 11 mil·lèsimes.

- Una pujada interanual de 1,531 punts

- Un augment acumulat anual de 1,142 punts.

La important diferència entre el valor de l’Euríbor actual: 4,160% i el valor de l’Euríbor d’ara fa un any: 2,629%, és el que provocarà encariments significatius en les quotes mensuals de les hipoteques variables que es revisin anualment a partir de les dades d’octubre.

Exemples de les vostres hipoteques i com varien segons l’evolució de l’Euríbor

Us mostrem a continuació una taula amb sis hipoteques exemple, els capitals pendents dels quals van des dels 50.000 fins als 300.000 €. El termini pendent és de 20 anys i el diferencial sobre l’Euríbor és de l’1%.

Els encariments de les hipoteques són més pronunciats a mesura que el capital pendent és major, és a dir, puja més la quota mensual com més gran sigui el diner que es deu al banc pel préstec hipotecari.

La primera fila es refereix a com es van quedar les quotes de les hipoteques amb el valor de l’Euríbor fa un any.

La segona fila fa referència a com es queda la hipoteca d’acord amb el valor de l’Euríbor actual.

La fila central sense color de fons es refereix a la diferència entre la quota mensual de fa un any i la quota actual de la hipoteca a partir del valor de l’Euríbor d’octubre de 2023.

Les penúltima i última fila fan referència a com es quedaria la quota de la hipoteca si l’Euríbor pugés al 4,5% i al 5%.

*Aquests no són dades reals. L’Euríbor no ha arribat a aquests valors i tal com ens estan arribant les notícies sembla que no s’hi arribarà.

Una hipoteca amb un capital pendent de 100.000 € amb un termini restant de 20 anys i amb un tipus d’interès d’Euríbor + 1% de diferencial, passarà amb el nou valor de l’Euríbor d’una quota mensual de 586,61 € a una altra quota de 668,82 €. Això significa un increment mensual de la quota de 82,21 €. Totes les dades anteriors són aproximades.

L’Euríbor cada cop més a prop de marcar un camí baixista

La inflació s’està reduint, el BCE ha deixat d’ordenar noves pujades dels tipus d’interès i en els valors diaris de l’Euríbor a 12 mesos dels últims dies ja observem un retrocés notable en els valors.

Segurament, novembre de 2023 acabi amb un valor de l’Euríbor inferior al d’octubre de 2023 i és probable que sigui novembre el primer mes d’un camí baixista per a l’Euríbor.

Si els pronòstics es compleixen, el 2024 i 2025 començarem a veure les primeres rebaixes en les hipoteques. És el que s’espera i és el que es necessita: tranquil·litat per als ciutadans amb hipoteca.