Euríbor en declivi: Desembre 2023 tanca en 3,679%

31 desembre, 2023 | Antonio Beltrán

Last Updated on 2 anys ago by Antonio Beltrán

L’Euríbor ha experimentat una forta disminució al desembre de 2023, situant-se en el 3,679%. Ens trobem davant de la segona disminució consecutiva de l’Euríbor i la tercera caiguda en els darrers cinc mesos. De les tres baixades, la del mes de desembre és la més significativa.

Des de Hipoteques Plus ja advertíem que l’Euríbor havia tocat sostre i que ens trobàvem davant d’un punt d’inflexió. També vam dir durant diversos mesos que qualsevol índex, taxa, valor o indicador que experimenta una pujada espectacular en poc temps, no li espera un altre futur proper que una considerable caiguda.

Arriben les bones notície

Finalment ha arribat el moment de donar bones notícies a les persones i les famílies amb hipoteca. Per fi ens trobem al final del túnel d’uns anys, el 2022 i el 2023 van ser durs per als hipotecats. I ja estem en condicions d’indicar que les hipoteques que es revisen semestralment, és a dir, cada 6 mesos, ja experimentaran la seva primera rebaixa.

Així doncs, ja s’obren les portes per a les abaratiments de les hipoteques que es revisaran amb les noves dades de l’Euríbor. Això és així, perquè l’Euríbor hipotecari actual, situat al desembre en el 3,679%, és més baix que l’Euríbor d’arreu de 6 mesos, que es trobava més alt, concretament, l’Euríbor de juny del 2023 va ser del 4,007%.

Les hipoteques que es revisen anualment amb les dades de l’Euríbor de desembre, encara experimentaran un encariment. Fa un any, al desembre del 2022, l’Euríbor va tancar l’any en el 3,018, de manera que hi haurà un augment per a aquestes hipoteques. Però hi ha un futur molt encoratjador per a les famílies i les persones amb hipoteca.

L’Euríbor accelera els seus retrocessos

La espectacular caiguda de l’Euríbor en aquest darrer mes ha avançat el moment en què totes les hipoteques variables començaran a abaratir-se. Segurament al març ja parlarem fins i tot de rebaixes en les hipoteques variables que es revisin anualment.

Potser fins i tot al febrer ja indicarem rebaixes en les quotes de totes les hipoteques variables. Això és així perquè els darrers valors diaris de l’Euríbor a 12 mesos, els quals conformen l’Euríbor hipotecari, en els últims dies del mes de desembre ja assenyalaven valors similars als de febrer del 2023.

Concretament, el 29 de desembre, vam veure un Euríbor a 12 mesos al 3,513%, quan l’Euríbor de febrer del 2023 va ser del 3,534%, és a dir, superior.

La caiguda de l’Euríbor en tot el seu esplendor

El mercat interbancari es mou molt ràpidament. I aquests importants retrocessos a l’Euríbor tenen les seves causes. La fi de la pujada de tipus d’interès ja va arribar fa tres mesos, i ara en el panorama financer es vislumbren caigudes dels tipus d’interès; i no seran lleugeres.

El 2024 molt probablement arribarà amb canvis importants en les polítiques monetàries dels Bancs Centrals.

S’apropen retallades dels tipus d’interès, ja que tant la Reserva Federal Estatunidenca (Fed), com el Banc d’Anglaterra (BoE) i el nostre Banc Central Europeu (BCE) són molt conscients que no es pot estar estrangulant o almenys refredant l’economia de manera tan severa com s’ha dut a terme durant el 2022 i el 2023.

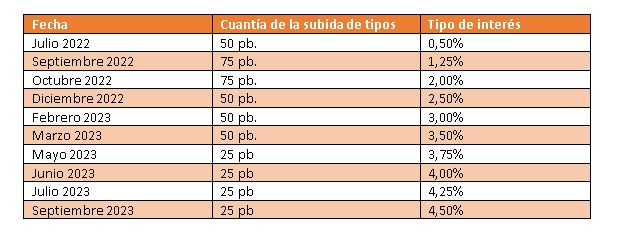

Aquestes són les 10 pujades consecutives que el BCE ha aplicat a l’economia de l’euro en aquests dos últims anys:

A mitjans del 2022 va ser quan va sorgir la desconfiança per controlar una inflació galopant, aplicant contundents pujades als tipus d’interès.

La dura medicina monetària s’ha aplicat en dosis progressivament menys fortes durant el 2023. Però el resultat ha estat passar d’un tipus d’interès del 0% al 4,50%, i això irremeiablement va empènyer l’Euríbor a l’alça fins a assenyalar valors per sobre del 4% i encarir notablement les hipoteques variables.

Es divisen importants davallades dels tipus d’interès

Però a la taula anterior esperem afegir-li aviat línies de davallades de tipus d’interès durant el 2024. Els analistes i experts així ens ho van indicant.

Tan és així, que T. Rowe Price, destacada companyia gestora d’inversions, ha assenyalat que el BCE anirà retallant entre 150 i 250 punts els tipus d’interès. Això els deixaria entre el 2 i el 3%, la qual cosa constituiria una excel·lent notícia per a les persones amb càrrega hipotecària vinculada a l’Euríbor. El mercat interbancari ja està descomptant les més que probables davallades dels tipus d’interès que s’entreveuen en l’escenari econòmic proper.

Euríbor actual

Feliçment podem afegir una nova línia de davallada a la nostra taula de l’Euríbor del 2023, i així la espectacular davallada de desembre promet un 2024 més que esperançador.

Com vam comentar el mes passat, observem a la taula anterior que la retrocés de novembre va ser més pronunciat que el d’agost. Indicàvem que això era un senyal d’esperança, i així ha estat: era la predicció d’una caiguda més gran per a acabar el 2023, una retracció de 0,343 punts en el valor de l’Euríbor.

D’aquesta manera, les dades de l’Euríbor actual són les següents:

- Una caiguda intermensual de 0,343 punts.

- Una baixada semestral de 328 mil·lèsimes. Les hipoteques que es van revisar semestralment al juny del 2023 amb un Euríbor del 4,007% seran les primeres hipoteques que experimentin davallades en les seves quotes mensuals amb la nova dada de l’Euríbor de desembre: 3,679%. Al final de l’article posarem un exemple.

- Un augment interanual de 661 mil·lèsimes (l’Euríbor fa un any es trobava en el 3,018%), que aquest cop coincideix amb l’augment acumulat durant el 2023, és a dir, des de desembre del 2022.

Previsions de l’Euríbor per al 2023, 2024 i 2025

El Departament d’anàlisi de Bankinter, davant de les noves notícies que van sorgint en el panorama macroeconòmic i amb una important caiguda de l’Euríbor al desembre del 2023, s’ha vist obligat a canviar les seves previsions de l’Euríbor per al 2024 i el 2025.

Fa un mes pronosticava un Euríbor al 2024 per sota però pròxim al 4%, no obstant això, ara situa un valor central del 3,25%, és a dir, ara el veu a prop del 3% i no del 4%. Les seves previsions per a l’Euríbor al 2025 encara són millors, ja que el situa per sota del 3%, concretament entrevist un valor de l’Euríbor del 2,75%.

A la següent taula, resumim les seves previsions per a l’Euríbor:

Exemples de les seves hipoteques i com varien segons l’evolució de l’Euríbor

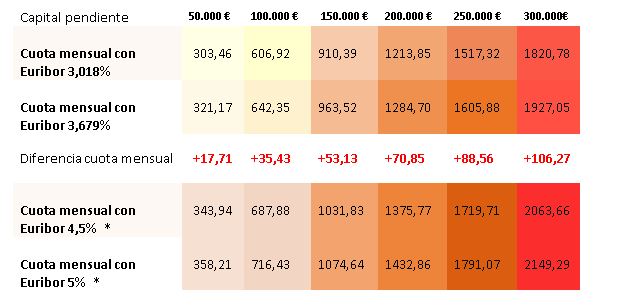

Us mostrarem les pujades de diferents hipoteques que es revisen anualment a partir de les noves dades de l’Euríbor. Finalment, també donarem un exemple de com quedarà una hipoteca exemple que es revisa semestralment, perquè puguem comprovar que ja tindrà la seva primera rebaixa en la quota mensual.

Són 6 exemples d’hipoteques amb un capital pendent, des de 50.000 euros fins a 300.000 euros. Tenen un termini restant de 20 anys i un diferencial sobre l’Euríbor del 1%.

La primera fila ens indica com quedaven les quotes de les hipoteques amb l’Euríbor de desembre del 2022.

La segona fila ens mostra com quedarà la hipoteca segons el valor de l’Euríbor de desembre del 2023.

La fila central indica les pujades que experimentaran les quotes de les hipoteques amb el nou valor de l’Euríbor.

Amb la important caiguda de l’Euríbor del mes de desembre, ens adonem que a la fila central les pujades de les hipoteques que es revisen anualment no són excessivament importants. Només superen els 100 euros aquelles hipoteques amb un gran capital pendent de 300.000 €. Les petites hipoteques de 50.000 € només experimentaran una pujada per sota dels 18 €.

La penúltima i última fila mostren com quedaria la quota de la hipoteca si l’Euríbor pujés al 4,5% i al 5%. Però el perill ja s’ha allunyat clarament i no arribarem a aquests alts valors de l’Euríbor.

*No són dades reals. Segons la tendència actual de l’Euríbor (baixista), no arribarem a aquests valors.

Una hipoteca amb un capital pendent de 100.000 € amb un termini restant de 20 anys i amb un tipus d’interès de l’Euríbor + 1% de diferencial, passarà amb el nou valor de l’Euríbor d’una quota mensual de 606,92 € a una altra quota de 642,35 €. Això significa un increment mensual de la quota de 35,43 €. Totes les dades anteriors són aproximades.

Les primeres rebaixes en les hipoteques que es revisen semestralment

No volem acabar l’article sense destacar la notícia que ja trobarem quotes mensuals de hipoteques variables rebaixades. És el cas d’aquelles que es revisen semestralment amb les dades de l’Euríbor de desembre. L’Euríbor actual és del 3,679%, però fa 6 mesos, al juny del 2023, l’Euríbor ja es trobava més alt: 4,007%.

D’aquesta manera, una hipoteca amb un capital de 100.000 €, amb un termini pendent de 20 anys, amb un punt de diferencial sobre l’Euríbor i que es revisa semestralment amb l’Euríbor de desembre del 2023, passarà d’una quota de 660 € a una altra de 642 €. Això significa una rebaixa de 18 € mensuals. Les dades són aproximades.

L’Euríbor cau i segurament ha mostrat l’inici de la seva senda baixista

El BCE va deixar de pujar els tipus d’interès al mes d’octubre. Des de llavors, l’Euríbor ja ha caigut dues vegades de forma consecutiva, especialment al mes de desembre. És evident que hem creuat el punt d’inflexió i ja estem experimentant la retrocés.

Són dades molt prometedores per a aquelles persones i famílies que tenim una hipoteca. Hem surfegat ones difícils durant el 2022 i el 2023, però a Hipoteques Plus sabíem que tornarien més aviat que tard els bons moments. La llum ja es veu a l’horitzó. Sense dubte, comencem el 2024 amb notícies molt bones i esperançadores.