El Euribor acelera fuertemente su subida cerrando septiembre en el 2,233%

13 octubre, 2022 | Antonio Beltrán

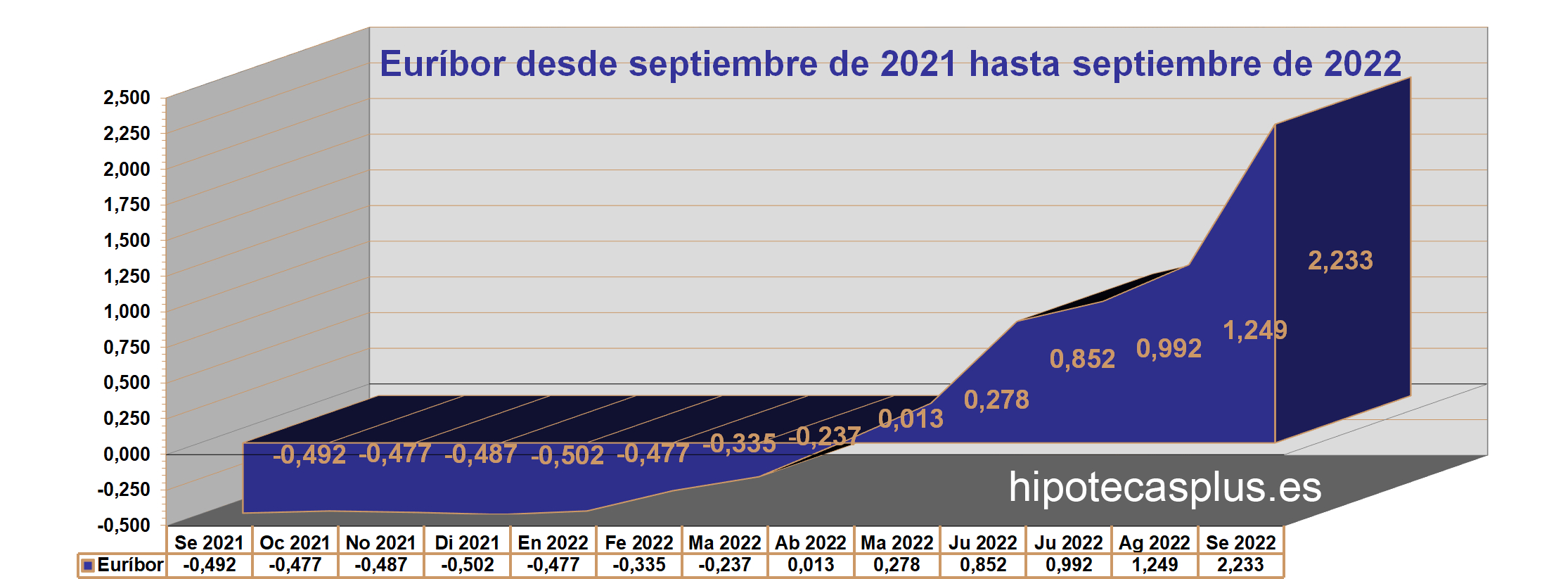

El Euríbor ha acelerado su tendencia alcista de forma muy importante durante el mes de septiembre de 2022.

Durante toda su historia nunca había experimentado una subida tan vertiginosa. El máximo indicador del precio de las hipotecas cierra el mes de septiembre en el 2,233%.

Esto supone una diferencia muy importante con respecto al mes anterior, agosto de 2022, teniendo en cuenta además que hace un mes el Euríbor ya había superado el punto porcentual para colocarse en el 1,249%.

Pero ya advertíamos que, aunque el valor del mes anterior, el 1,249%, ya lo considerábamos alto, los últimos valores diarios del Euribor a 12 meses de agosto ya estaban acercándose al 2%, por lo que era fácil de intuir que el Euribor hipotecario de septiembre tendría finalmente un valor mucho más alto que el valor mensual anterior. Y así ha sido.

Este nuevo valor del Euribor, 2,233%, va a provocar importantes encarecimientos de las cuotas mensuales de las hipotecas variables que se revisen a partir de los datos del Euribor de septiembre y así seguirá ocurriendo en los siguientes meses. Al menos así será cuando exista tanto contraste interanual en el índice hipotecario, es decir, mientras los nuevos datos del Euribor sean mucho más elevados que los del año anterior.

El Euríbor seguirá subiendo mientras la inflación no remita de forma importante

El Euríbor tiene camino libre para seguir subiendo.

Nos encontramos envueltos en una severa crisis inflacionista, es decir, con un desbocado encarecimiento generalizado de los precios y los bancos centrales están dispuestos a asumir decrecimiento económico, ralentización de la economía e incluso recesión para hacer frente a la alta inflación.

El argumento esgrimido de ahogar la economía para luchar contra la inflación, es el de que, aunque la medida de subir los tipos de interés, es decir, encarecer el dinero, supone desincentivar el consumo y por tanto provocar aumento del desempleo y abocarnos a una posible recesión económica, debe hacerse lo antes posible, porque si no se toman estas medidas ahora, más tarde será mucho más doloroso y tremendamente trágico para la economía.

Así pues, según el BCE, para que se retome lo más pronto posible la buena marcha de la economía, no tiene otro remedio que tomar estas severas decisiones.

Lo que ocurre, es que el Euribor, no solo sube, cuando se aplican subidas de interés, sino que incluso las declaraciones de cualquier persona con responsabilidades en el BCE, señalando que se vislumbra que serán necesarias nuevas subidas de tipos en el corto o medio plazo, sirven para que el Euríbor acelere su tendencia alcista.

¿Por qué el Euríbor ha subido tanto en septiembre?

La fuerte subida del Euríbor en el mes de septiembre se debe fundamentalmente a dos motivos:

- El primero y más evidente es que el 8 de septiembre el BCE decidió aplicar la mayor subida de tipos de interés de la historia: 75 puntos básicos.

- El segundo motivo para que el Euríbor subiera día a día en el mes de septiembre de forma importante, es que las expectativas de que se vuelvan a subir los tipos de interés de nuevo fuertemente en la próxima reunión del Consejo de Gobierno del BCE son muy altas.

El BCE volverá a subir los tipos de interés

El pasado 21 de septiembre, la Reserva Federal Estadounidense (Fed), volvió a subir los tipos de interés 75 puntos básicos por miedo a la inflación, dejándolos en el nivel del 3,25%. Por si fuera poco, anticipa que los elevará sobrepasando el 4,5%.

Puede decirse que en Estados Unidos el precio del dinero se encuentra ya en niveles de principios de 2008, en los inicios de la crisis de las hipotecas subprime y antes del derrumbe de Lehman Brothers.

La severa crisis financiera internacional que se inició a finales de 2007, llevó a los bancos centrales a una continuada bajada de tipos de interés para reactivar la economía y el consumo.

Pues bien, ahora nos encontramos en el camino inverso, desincentivando el consumo y ahogando por tanto a la economía y en Estados Unidos ya se encuentran los tipos de interés a niveles similares de cuando se originó la crisis financiera.

Con estos datos, en Europa, ya podemos saber casi con certeza lo que ocurrirá el próximo 27 de octubre cuando de nuevo se reúna la cúpula del BCE: otra fuerte subida de tipos de interés.

Con la Fed encareciendo el dinero, con un euro debilitado frente al dólar, y con una inflación tan alta, el BCE parece no tener otra salida; volverá a subir los tipos de interés.

De hecho, el BCE ya explicó que seguirá subiendo los tipos de interés en próximas reuniones.

¿Hasta dónde se van a subir los tipos de interés?

Lo que ocurre es que ni siquiera los máximos mandatarios económicos de la Eurozona tienen claro lo que va a ocurrir, con una inflación tan alta que no viene desde el lado de la demanda sino de la oferta y con fuertes subidas de los tipos de interés.

¿Conseguirá el BCE remitir la inflación y llevarla al deseado 2%, antes de que se provoque una recesión económica? ¿Hasta dónde está dispuesto el BCE a encarecer el dinero? No existen respuestas para estas preguntas.

Los nuevos datos del Euríbor

Los datos del Euríbor son una subida intermensual de casi un punto porcentual, concretamente de 984 milésimas, una subida acumulada durante 2022 de 2,735 puntos, teniendo en cuenta que el Euribor finalizó diciembre de 2021 casi en mínimo histórico: -0,502% y lo que más preocupa: una inquietante alza interanual de 2,725 puntos.

Recordemos que hace un año, en septiembre de 2021, el Euribor se encontraba en el -0,492, y si ahora señala el 2,233%, estamos hablando que las hipotecas variables que se revisen con el último dato del Euribor se van a encarecer más de 2,7 puntos porcentuales.

¿Por qué sube el Euribor?

El Euribor es un valor medio que indica a qué tipo de interés se prestan importantes bancos europeos el dinero entre ellos.

Por ejemplo, dentro de esta selecta lista de bancos para calcular el valor del Euríbor se encuentran el BBVA, Banco Santander y CaixaBank.

Pues bien, el valor medio del tipo de interés al que estos bancos se prestan entre ellos el dinero, constituye el Euribor.

El tipo de interés que señala el BCE, es el interés al que el BCE presta el dinero, de modo que, si el BCE presta el dinero más caro a los bancos europeos, estos también se lo prestan entre ellos más caro. Y por ello sube el Euríbor, porque es el indicador del interés medio al que se prestan el dinero los grandes bancos de Europa.

¿Por qué esta inflación es difícil de tratar y se habla de crisis inflacionista?

La inflación es muy alta y significa que los precios de los bienes y servicios se están encareciendo excesivamente.

Ahora bien, todo está más caro porque debido a la pandemia y a la tensión internacional por la guerra en Ucrania, la energía y las materias primas se han encarecido enormemente.

Es decir, todo está más caro, porque los productos cuestan más de elaborar y de transportar, pero no porque haya un exceso de demanda, es decir, que la gente cuente con abundante dinero para gastar.

Al subir los tipos de interés, se desincentiva el consumo, porque financiarse es mucho más caro, tanto para familias como empresas.

Si el consumo se desincentiva, las empresas venden menos y unas necesitarán menos trabajadores y otras no podrán soportarlo y cerrarán, por lo que aumentan las listas de desempleo y ello conduce todavía a un menor consumo.

Pero es que, además, no hay margen para que las empresas y los autónomos bajen los precios, porque todo se ha encarecido por el encarecimiento de la energía y de las materias primas y estas mantienen sus altos precios, por lo que la inflación tiene entonces muchas dificultades para descender.

Si se desea adquirir una vivienda es mejor acelerar el proceso de la firma de la hipoteca

Nos encontramos en un momento óptimo para firmar una hipoteca a tipo fijo.

Cuando el Euribor inició su incursión en el terreno negativo, la banca en general fue haciendo cada vez más atractivas las hipotecas fijas, y así los ciudadanos podían disfrutar de la tranquilidad que ofrece una hipoteca fija junto a muy buenas condiciones.

Estas muy buenas condiciones de las hipotecas fijas van a ir disminuyendo, ya que ahora toca desde la banca beneficiar a las hipotecas variables con diferenciales sobre el Euribor más bajos. Sin embargo, la demanda de hipotecas fijas es ahora muy alta y los bancos ante esta circunstancia pueden endurecer sus condiciones.

Entonces, si nuestra intención es firmar una hipoteca fija para financiar nuestro nuevo hogar o quizás una segunda residencia es mejor contratarla antes de que se endurezcan sus condiciones.

Se pueden encontrar actualmente todavía hipotecas fijas con un tipo de interés del 2%, pero cada vez resulta más complicado. Sin embargo, ya vemos hipotecas variables con un diferencial sobre el Euríbor de tan solo el 0,60%.

También tenemos que tener presente, que la venta de viviendas está experimentando una senda alcista y por lo tanto es importante iniciar el proceso de compraventa y la formalización de la hipoteca pronto si ya estamos decididos a ello.

Desde Hipotecas Plus te podemos conseguir una hipoteca con muy buenas condiciones y con un mayor porcentaje de financiación. Además, te asesoraremos y ayudamos durante toda la tramitación y el proceso evitándote que firmes cláusulas abusivas que te perjudiquen de forma inmediata o en el futuro.

Las hipotecas se encarecen

Los consumidores y ciudadanos con hipoteca estábamos acostumbrados desde finales de 2008 a que nuestra hipoteca se abaratara revisión tras revisión, sin embargo, ahora nos tenemos que acostumbrar a todo lo contrario.

Por ello, es muy importante estar vigilante ante la evolución del Euríbor para planificar así mejor nuestra economía y poder hacer frente de una mejor manera a los contratiempos económicos. Y lo cierto es que ahora las subidas de las cuotas mensuales de las hipotecas a interés variable constituyen un serio contratiempo económico.

Para ayudarte, lo máximo posible te hemos elaborado la siguiente tabla. Se trata de un cuadro comparativo de como varía la hipoteca según el capital pendiente y según la evolución del Euribor.

En general, se trata de una hipoteca con un plazo pendiente de 20 años, un diferencial sobre el Euríbor del 1% y con un margen de deuda por amortizar que va desde los 100.000 hasta los 300.000 €.

Las dos primeras filas de la tabla son la comparación de la cuota mensual anterior, con el Euribor de septiembre de 2021, y las nuevas cuotas mensuales con el Euribor de septiembre de 2022.

La tercera fila señala lo que se encarecerán las hipotecas que se revisen anualmente con el dato de septiembre.

Resultan ser unas subidas de las cuotas de las hipotecas importantes, incluso si solo se trata de una deuda hipotecaria de 100.000 €, porque esta se encarece 128 euros mensuales.

Como viene siendo habitual, observamos que el encarecimiento de la cuota se hace mucho más asumible cuanto menos dinero debemos de la hipoteca, en otras palabras, la subida de la cuota por la fuerte alza del Euríbor es mucho menos abultada y por tanto mucho más tolerable por el ciudadano con hipoteca cuanto menor es el capital que tiene pendiente.

Las dos últimas filas son hipotéticas. El Euribor todavía no ha alcanzado el 3% y está todavía bastante alejado del 4%, pero no podemos descartar ninguno de estos porcentajes, dado que el BCE está dispuesto a aplicar nuevas subidas de tipos de interés con el fin de aplacar la inflación y situarla en el 2%, que es su máximo objetivo.

Previsiones Euríbor a corto y medio plazo. Previsión Euribor 2022, 2023 y 2024

Los analistas y expertos económicos se ven obligados a cambiar mes a mes sus previsiones sobre el Euribor.

El mes pasado no se hablaba de un Euribor de 3%, sin embargo ahora, el Departamento de Análisis de Bankinter ya señala un valor estimado del Euríbor para el 2023 del 3%.

Para 2022, deja un valor central para el Euríbor del 2,80% y contempla un retroceso del Euríbor para 2024, concretamente hasta situarlo en el 2,10% en dicho año.

En cuanto al corto plazo, solo vemos al Euribor subiendo y es algo que lamentamos, especialmente aquellos que pagamos una hipoteca variable.

Tenemos la reunión del BCE con altas expectativas de subidas de tipos de interés para el 27 de octubre y además si contemplamos el siguiente cuadro de los valores diarios del Euribor a 12 meses durante el mes de septiembre vemos lo siguiente:

Aunque el Euribor hipotecario de septiembre ha alcanzado el 2,233%, durante todo el mes, a excepción de los últimos tres días y algunos otros a principio de mes, el Euribor a 12 meses, que es el Euribor con el que se crea el Euribor hipotecario de cada mes ha subido mucho día a día.

Ha subido hasta señalar el 2,625%, el 27 de septiembre.

El Euribor de septiembre ha sido más bajo del 2,233%, gracias a que los valores menos altos de principio de mes han bajado la media aritmética.

Sin embargo, los valores diarios de octubre comenzarán ya desde una base superior al 2,5%, por lo que el Euribor de octubre marcará de nuevo otra subida consecutiva.

Pero también hay razones para el optimismo, ya hay expertos que vaticinan que la inflación empezará a caer fuertemente a partir de noviembre, y entonces el BCE, relajará su medida de subida de tipos previsiblemente.

Sabemos desde siempre que cualquier indicador, tasa, índice o valor que sube fuertemente y de forma vertiginosa en poco tiempo, le espera una caída importante en el corto o medio plazo, y la inflación y el Euribor ya llevan demasiado tiempo subiendo de una forma demasiado rápida y excesiva.