El Euribor acelera su tendencia alcista en el mes de mayo: 0,287%

1 junio, 2022 | Antonio Beltrán

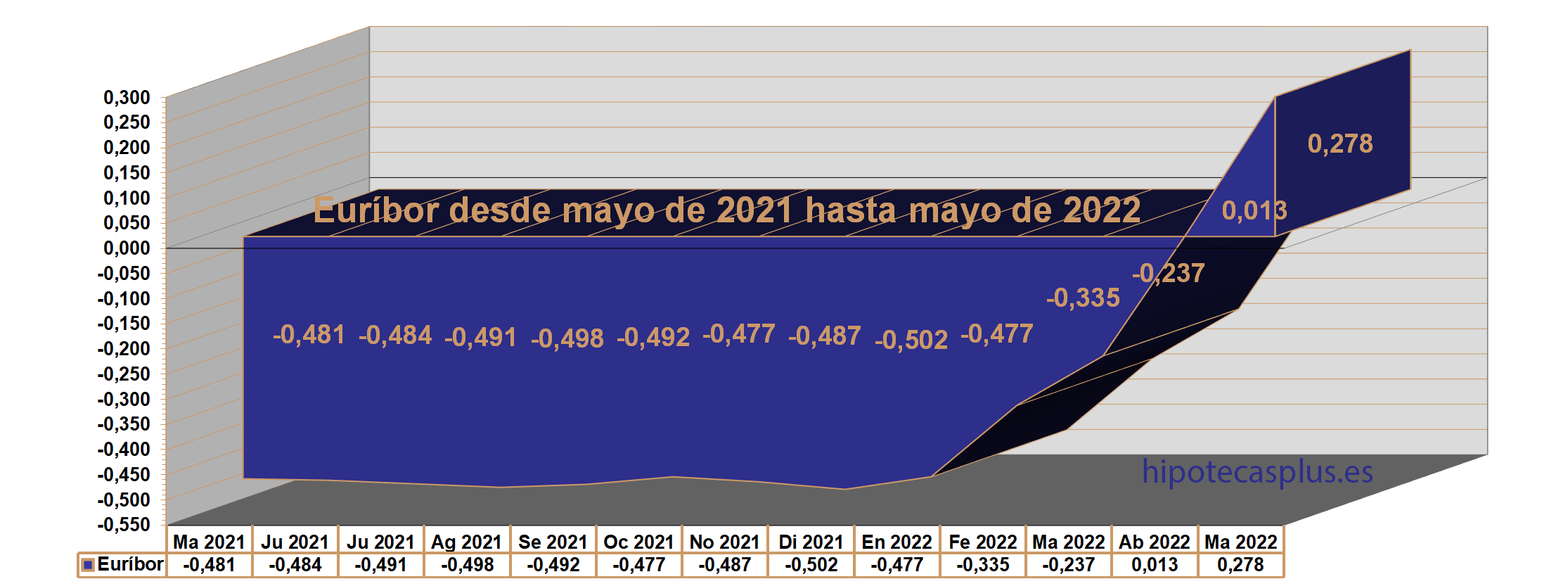

El Euríbor ha acelerado de forma muy significativa su clara tendencia alcista cerrando el mes de mayo en el 0,287%. En abril, el índice hipotecario ya experimentó un gran aumento de sus valores y finalizó el mes cambiando a signo positivo, concretamente al 0,013%.

La circunstancia de cambio de signo negativo a signo positivo, es decir, su situación actual por encima del 0%, es muy significativa, ya que el Euribor llevaba más de 6 años, concretamente desde febrero de 2016, en zona negativa.

Durante el mes de mayo la aceleración ha sido todavía mayor que en el mes de abril, y es alto el contraste con el Euribor de hace un año, que todavía continuaba pegado a sus valores más bajos, concretamente en el -0,481%.

La diferencia entre el Euribor actual y el Euribor de hace un año, es lo que más puede inquietar, ya que la mayoría de las hipotecas a interés variable, se revisan anualmente comparando el valor del Euribor de ahora, con el del año anterior, de modo que, si ha evolucionado al alza la cuota mensual de la hipoteca se encarece. Y es lo que está ocurriendo actualmente de forma importante.

Si la revisión es semestral, los ciudadanos con hipoteca variable tampoco se librarán de la subida de sus cuotas, ya que hace 6 meses, el Euribor mostraba valores muy similares a los de hace un año. Concretamente un semestre atrás, en noviembre de 2021 el Euribor señalo el -0,487%.

¿Por qué sube el Euribor?

El Euribor está experimentado subidas cada vez más pronunciadas, como consecuencia de la alta inflación en la Eurozona. La subida de la inflación es a la vez causa de los efectos de la pandemia por el Covid-19 y la grave tensión internacional de la guerra en Ucrania, que ha provocado una fuerte presión sobre los precios energéticos y las materias primas.

Una desmesurada inflación significa que se están produciendo fuertes subidas generalizadas de los precios de los bienes y servicios, la conocida como la cesta de la compra y en este sentido el Banco Central Europeo (BCE), ya está reconociendo que se va a ver obligado a tomar medidas como es la de subir los tipos de interés, situados todavía en su nivel más bajo de la historia, el 0%.

Ante este reconocimiento expreso del BCE de que subirá los tipos de interés, seguramente en el tercer trimestre del 2022, el mercado interbancario ya ha tomado nota y está actuando, es decir, los préstamos que los bancos europeos se hacen entre ellos, que es lo que indica el Euribor, ya son más caros día a día y por esta razón el Euribor no deja de subir.

Consideramos un grave error por parte del BCE la anunciada subida de tipos de interés, dado que estos no van a frenar la actual inflacción ya que es una inflacción de oferta.

Datos del Euribor actual

Los datos del Euribor son una subida intermensual de 0,274 puntos, un aumento interanual de 0,768 puntos, y una subida acumulada desde principio de año de 789 milésimas. Recordemos que el Euribor finalizó el 2021, casi en mínimo histórico: -0,502%.

Esta tendencia alcista parece que no va a tener un recorrido corto, especialmente mientras se mantenga las incertidumbres. Se sabe que el BCE tiene intención de subir los tipos de interés, pero no se sabe en cuanto lo hará, tampoco se conoce cuanto tiempo van a prolongarse las tensiones internacionales por la guerra en Ucrania y cuánto tiempo durará por tanto la presión sobre el precio de la energía.

Previsiones Euribor

El Euribor mientras siga la incertidumbre tiene campo libre para seguir subiendo y si vemos los valores diarios del Euribor a 12 meses, nos damos cuenta que la carrera alcista claramente va a continuar: 0,358%, 0,361% y 0,391% son los valores diarios del Euribor anual de los días 27, 30 y 31 de mayo respectivamente.

Los analistas se han visto obligados a cambiar de urgencia sus previsiones del Euribor, dado el aceleramiento que está experimentado el índice. De esta manera el Departamento de Análisis de Bankinter señala un punto central estimado para el Euribor de 2022 de 0,40% y para el 2023 del 0,80%. Y estas previsiones son de las que menos alcance le dan al Euribor, porque hay otras que indican que puede llegar al 1% antes del 2023.

Cambio de hipoteca variable a fija

Ante estas importantes subidas del Euribor, hay muchos ciudadanos con hipoteca que demandan información de las posibilidades y posibles efectos o consecuencias de cambiar su hipoteca variable a hipoteca fija.

Es cierto que la hipoteca fija da al consumidor seguridad y tranquilidad, al saber que por mucho que suba el Euribor la cuota de su hipoteca no subirá, pero las entidades financieras ya se están apresurando a cambiar las condiciones en sus ofertas hipotecarias.

Las hipotecas fijas están encareciéndose, mientras que las hipotecas variables mejoran sus diferenciales sobre el Euribor.

El cambio de hipoteca variable a fija se puede hacer principalmente mediante el procedimiento de la novación o de la subrogación, supone un coste, aunque no es muy grande, los gastos de comisión de novación, de gestoría, notaría, registro, escritura en el caso de novación (cambio de hipoteca variable a fija con el mismo banco) y los gastos de comisión de subrogación, gestoría, notaría, registro, escritura, más coste de tasación en el caso de subrogación (cambio de hipoteca variable a fija trasladando la misma a otra entidad financiera).

La decisión final de cambio de hipoteca variable a fija la debe tomar el consumidor solo, ya que nadie le puede asegurar que su decisión sea un acierto o un error.

Resulta altamente recomendable tomar la decisión, recabando la máxima información posible y sabiendo que los datos económicos son muy variables. Ahora el Euribor está subiendo fuertemente, pero está siendo empujado directamente por la alta inflación, no porque nos encontremos en un claro ciclo de expansión económica.

No sabemos, por tanto, que ocurrirá con el Euribor cuando se corrija la inflación, si se estabilizará, continuará subiendo de forma gradual o retrocederá. Nadie puede asegurar que contratar una hipoteca a tipo fijo ahora, sea más ventajosa que una hipoteca a tipo variable, sabiendo que las fijas siempre se comercializan más caras que las variables.

Lo que sí que podemos señalar, es que parece tener más sentido cambiar de hipoteca variable a fija, si todavía al consumidor le queda mucho tiempo por liquidar la deuda hipotecaria, ya que, si no le queda mucho tiempo para finalizarla, lo más lógico podría ser aguantar el tiempo que queda sin cambiar, teniendo en cuenta que cuanto menos capital se debe al banco menos afecta la subida del Euribor, es decir, menos sube la cuota.

Lo que sería ilógico es cambiar de hipoteca fija a variable en estos momentos, a no ser que el tipo fijo contratado en su momento sea muy alto y el consumidor tenga fuerte poder adquisitivo pudiendo finalizar su hipoteca pronto, librándose así de futuras subidas del Euribor y beneficiándose al mismo momento de que las hipotecas variables se comercializan más baratas que las fijas.

¿Cómo afecta la subida del Euribor a las hipotecas?

Para comprobar que afecta mucho menos la subida del Euribor cuanta menos deuda hipotecaria tengamos con el banco, ofrecemos la siguiente comparación:

En el caso 1, el cliente tiene una hipoteca variable de Euribor +1%, con un plazo restante de 20 años y un capital pendiente de 100.000 euros. En el caso 2, el cliente tiene las mismas condiciones de la hipoteca anterior, en cuanto a tipo de interés y plazo pendiente, pero con la diferencia de que solo debe 50.000 euros de hipoteca.

En el caso 1, con los datos de mayo, la hipoteca subirá al consumidor 34,06 € mensuales. Anualmente se le encarecerá 408,72 €

En el caso 2, al deber menos capital al banco, la hipoteca sube 17,03 € mensuales, siendo la subida anual de 204,36 €.

Ahora os vamos a ofrecer una tabla comparativa de la cuota mensual con el Euribor del año pasado, de mayo de 2021 que fue del -0,481%, la cuota con el Euribor actual de mayo de 2022, que ha sido del 0,287% y dos hipotéticas situaciones de cómo sería el cambio de cuota si el Euribor subiera al 0,50% y al 1%.

Vamos a comparar hipotecas, teniendo en cuenta diferentes capitales pendientes, desde 100.000 a 300.000 €. El plazo pendiente de las hipotecas es de 20 años y el diferencial sobre el Euribor es del 1%.

La segunda fila corresponde a los datos de las cuotas mensuales de las hipotecas con el nuevo dato del Euribor de mayo de 2022, que es del 0,287%. Se puede comparar la fila 2 con la fila 1 que es la cuota que tenía la hipoteca con el dato del año pasado, de mayo de 2021 que fue del -0,481%

Podemos comprobar que a menor capital pendiente la cuota se encarece menos con la misma subida del Euribor, sin embargo, la cuota mensual presenta una aceleración cada vez más pronunciada a medida que la deuda hipotecaria restante es mayor.

Resumidamente diremos que una hipoteca al Euribor +1% que se revise anualmente, con un capital pendiente de 100.000 euros y un plazo restante de 20 años, la cuota mensual se encarece aproximadamente 34 €. Si el capital fuera de 150.000 euros se encarecería unos 51 € y unos 102 € si el capital pendiente fuera de 300.000 euros. Todos los datos anteriores son aproximados.