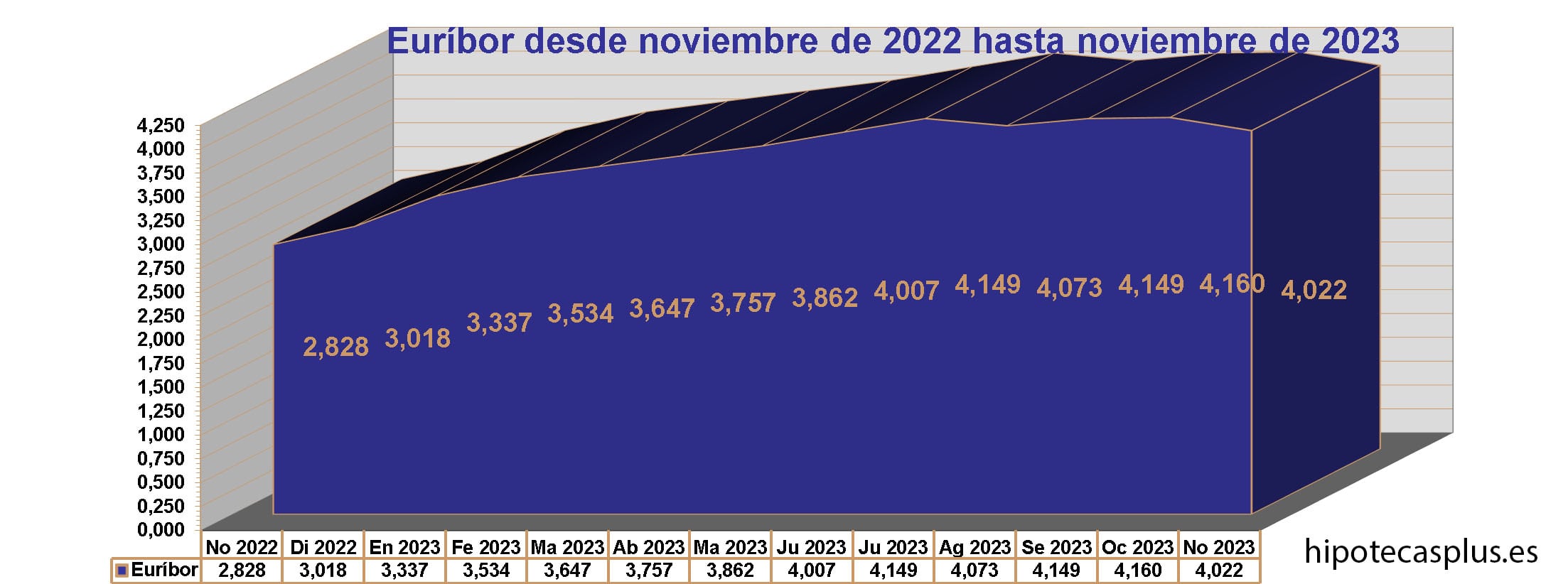

El Euribor baja en noviembre hasta el 4,022%

1 diciembre, 2023 | Antonio Beltrán

El Euribor ha bajado de forma significativa en noviembre de 2023, pasando del 4,160% de octubre al 4,022%. Se trata de una bajada importante, máxime teniendo en cuenta que, exceptuando el retroceso de agosto, el Euribor acumulaba 19 ascensos consecutivos y en septiembre y octubre volvió a subir.

Esos 19 ascensos llevaron al Euribor de encontrarse por debajo del 0%, a superar el 4% en un tiempo record. Nunca el Euribor había subido tanto en tan poco tiempo.

Sin embargo, ahora en noviembre el Euribor desciende y lo que resulta esperanzador es que aún a pesar de que el Banco Central Europeo (BCE), todavía no ve muy cercana la idea de bajar los tipos de interés, el índice está a punto de perder el 4%.

De hecho, durante el mes de noviembre el Euribor a 12 meses, con el que se construye el Euríbor hipotecario de cada mes, ha señalado varios valores diarios por debajo de la barrera psicológica del 4%. Vemos la luz al final del túnel. Como vaticinábamos desde Hipotecas Plus el mes anterior, el Euribor ha caído en noviembre y podría ser el mes del comienzo de la senda bajista para el índice.

Mensajes que llegan desde el BCE

Aunque desde el BCE se sigue diciendo en reiteradas ocasiones que todavía no se puede cantar victoria contra la inflación, lo cierto es que en octubre ya se decidió no subir los tipos de interés.

La próxima reunión monetaria del BCE es el 14 de diciembre, y dado el comportamiento del mercado interbancario, con un Euribor claramente en retroceso, la subida de tipos parece totalmente descartada.

Más bien debemos ya de pensar cuándo llegará la primera bajada de tipos de interés, a pesar de que Christine Lagarde, presidenta del BCE, intenta mantener un difícil equilibrio en su discurso, en el sentido de que no se quieren ya subir los tipos de interés, pero tan poco bajarlos, haciendo hincapié en mantenerlos en su actual nivel durante un periodo suficientemente largo. Pero los discursos se van amoldando poco a poco a las circunstancias, y quizás ese tiempo “suficientemente largo” adquiera un matiz de menor extensión en sus próximas declaraciones.

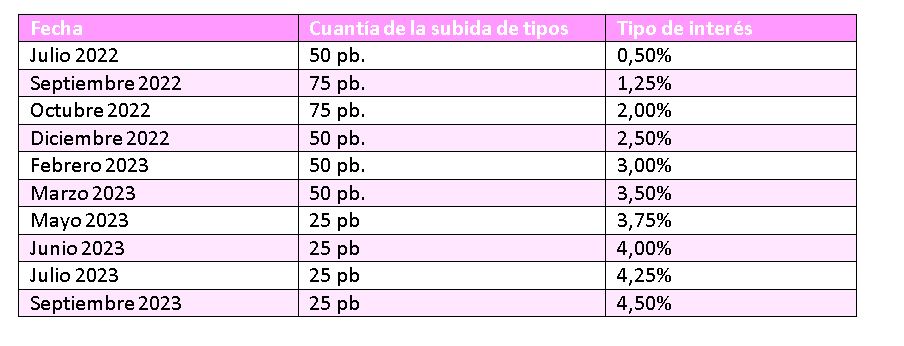

Aquí os mostramos la tabla de las 10 subidas que ha aplicado el BCE a la economía europea. Son subidas demasiado contundentes y todas ellas consecutivas.

Nunca en la historia del Euro se había subido los tipos de interés tanto en tan poco tiempo, y por ello el Euribor emergió con mucha fuerza desde la zona negativa, sobrepaso el 0% y se ha colocado por encima del 4%.

En noviembre vemos la segunda caída del Euribor dentro de los últimos 4 meses y podemos dar por finalizada su carrera alcista y su vertiginosa subida. Vamos a considerar el valor de noviembre como un punto de inflexión.

Como vemos en la tabla anterior, el retroceso de noviembre, es más pronunciado que el de agosto. Otra señal de esperanza.

Previsiones Euribor 2023, 2024, y 2025

El Departamento de análisis de Bankinter pronostica un valor del 4,10% para el 2023. Quizás finalicemos el año por debajo del 4%. De hecho, los dos últimos valores diarios del Euribor a 12 meses han sido del 3,983% (29 de noviembre) y 3,926% (30 de noviembre).

Para 2024, ya vislumbra una caída del Euribor, aunque no demasiado contundente, indicando un valor central del 3,90% y para 2025 del 3,40%.

Cuando se abaratarán las hipotecas

Para que las hipotecas se abaraten, se debe dar la circunstancia de que el valor del Euribor actual, se encuentre más bajo que el valor del Euribor con el que se hizo la anterior revisión de la hipoteca.

Es decir, si por ejemplo nos revisan la hipoteca una vez al año y nos la revisan con el valor del índice de este mes, el valor del Euribor de ahora tiene que estar más bajo que el Euribor de hace un año para que la cuota mensual de la hipoteca se abarate. Si nos revisan la hipoteca cada 6 meses y nos toca la revisión con el valor actual del índice, el Euribor de ahora debe estar más bajo, que el correspondiente de hace 6 meses. Y, ¿cuándo se podrá dar esa circunstancia?

Si vemos el gráfico del Euribor, nos podemos dar cuenta que el mes en el que esa situación puede darse es en el mes de junio de 2024, ya que fue en junio de 2023 cuando el Euribor sobrepaso el 4%, y si nos encaminamos a perder ya el 4%, en junio las hipotecas podrán empezar a bajar sus cuotas en las correspondientes revisiones. Quizás pueda darse uno o dos meses antes, si el BCE aplica o al menos anuncia una ya más cercana bajada de los tipos de los tipos de interés.

El Euribor más actual

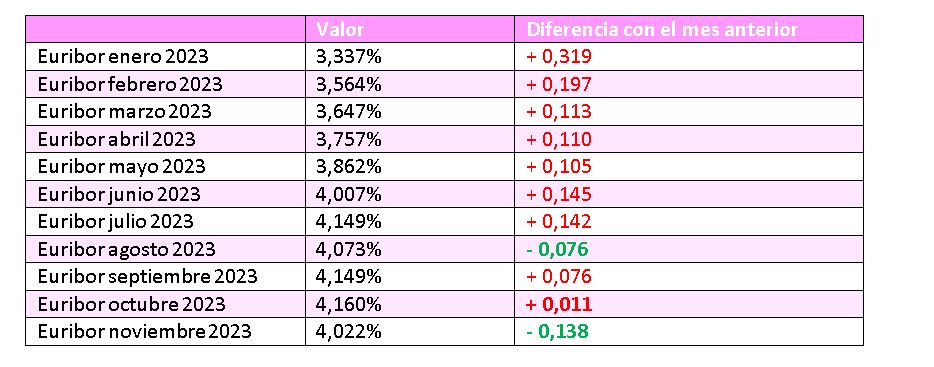

Volviendo a la realidad actual, vamos a ofrecer los datos que nos indican que Euribor tenemos ahora mismo. Nos encontramos con

- Una bajada intermensual de 138 milésimas.

- Una subida interanual de 1,194 puntos.

- Una subida semestral de 0,160 puntos.

- Un aumento acumulado anual de 1,004 puntos (desde el valor de diciembre de 2022).

Lo que provoca el encarecimiento de las hipotecas son las subidas semestrales e interanuales. Con los anteriores datos comprobamos que a quienes les revisen las hipotecas cada seis meses, la hipoteca se les va a encarecer, pero solo ligeramente. Sin embargo, a aquellos a los que la hipoteca se les revisa una vez al año, la cuota de la hipoteca les subirá. Casi un 1,2% más de tipo de interés.

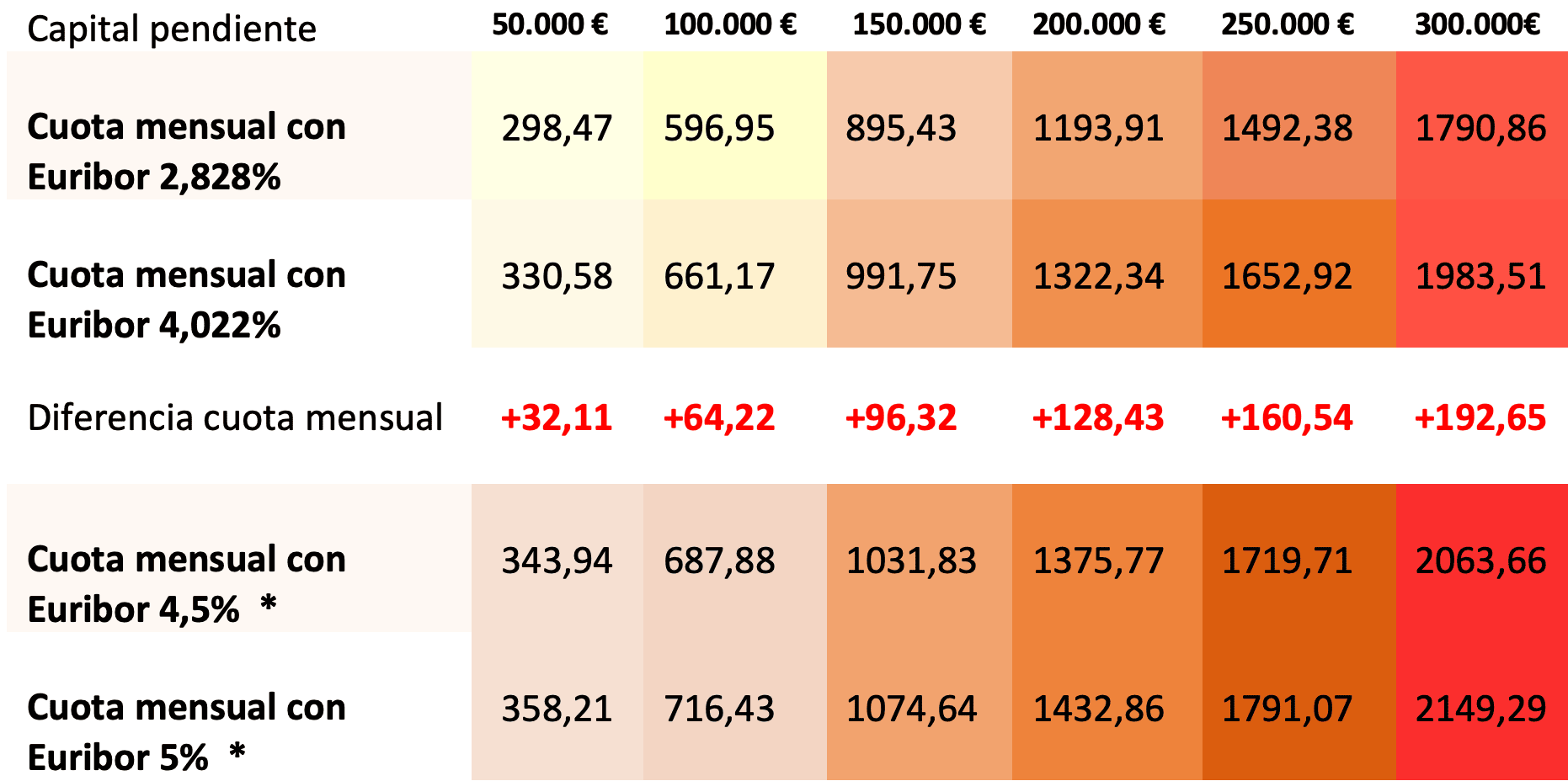

Veamos esto de forma más precisa con nuestra clásica tabla de ejemplos de hipotecas.

Ejemplos de sus hipotecas y como varían según la evolución del Euribor

Aquí os mostramos 6 hipotecas ejemplo con un capital pendiente desde los 50.000 euros hasta los 300.000. Tienen un plazo restante de 20 años y un diferencial sobre el Euribor del 1%.

La primera fila nos indica a como se quedaron las cuotas de las hipotecas con el Euribor de noviembre de 2022.

La segunda fila nos muestra a como se queda la hipoteca según el valor del Euribor de noviembre de 2023.

La fila central indica las subidas que experimentaran las cuotas de las hipotecas con el nuevo valor del Euribor.

Las penúltima y última fila muestran a como se quedaría la cuota de la hipoteca si el Euribor subiera al 4,5% y al 5%.

*No son datos reales. Según la tendencia actual del Euribor, no llegaremos a esos valores.

Una hipoteca con un capital pendiente de 100.000 € con un plazo restante de 20 años y con un tipo de interés de Euribor + 1% de diferencial, pasará con el nuevo valor del Euribor de una cuota mensual de 596,95 € a otra cuota de 661,17 €. Esto significa un incremento mensual de la cuota de 64,22 €. Todos los datos anteriores son aproximados.

El Euribor cae y seguramente ha mostrado el inicio de su senda bajista

El BCE ya no subió los tipos de interés en octubre y casi con toda seguridad no lo hará en diciembre.

Pero, aunque, su presidenta indica que se quiere dejar los tipos de interés como están durante un tiempo lo suficientemente largo, los analistas ya auguran un Euribor más bajo para 2024 y todavía más bajo para 2025.

Hemos superado una dura etapa, vamos a iniciar ahora una etapa de calma y más pronto que tarde veremos cómo nuestras hipotecas muestran cuotas más bajas que las actuales.