El Euribor cierra agosto de 2019 en mínimo histórico: -0,356%

4 septiembre, 2019 | M Aparicio

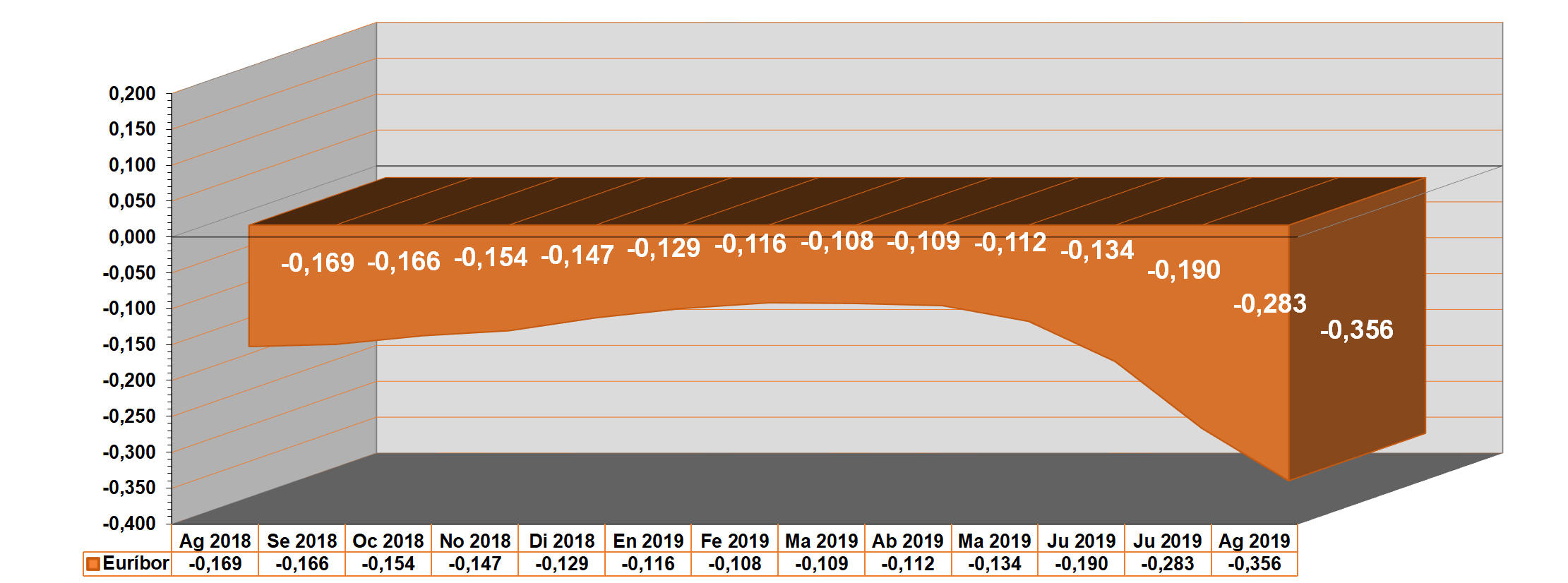

El Euríbor hipotecario o Euribor a 12 meses es el índice hipotecario al que están indexadas la gran mayoría de las hipotecas en España y actualmente está siguiendo una importante tendencia bajista. Tanto es así, que en el mes de agosto de 2019 ha conseguido un nuevo mínimo histórico: -0,356%. Se trata de un Euribor muy bajo, máxime cuando tan solo hace unos meses, se estaba pronosticando que le Euribor volvería a la senda positiva, quizás para finales de 2019, y eso no solo no va a ocurrir, sino que vamos a tener Euribor negativo para mucho más tiempo que el previsto, circunstancia que alegra enormemente a los ciudadanos con hipoteca o que piensan firmarla próximamente. Situación contraria a los hipotecados a un tipo de interés variable indexado al IRPH, cuyo último valor publicado de julio es del 1,836%.

La situación económica a nivel internacional se ha complicado. La guerra comercial entre las grandes potencias mundiales, Estados Unidos y China, el Brexit, los problemas económicos de Alemania… están empujando a que de nuevo se hable de cercana recesión en la Eurozona y se auguran tiempos económicos difíciles. El Banco Central Europeo (BCE), ya está preparando toda su artillería en forma de estímulos económicos e incluso se habla de bajar todavía más los tipos de interés, situados actualmente en el 0%, su nivel más bajo de su historia. Pues bien, podrían quedar rebajados al -0,10% según indican los analistas y expertos.

Con toda esta panorámica de recesión, incertidumbre económica y necesidad de poner en marcha nuevas inyecciones económicas por parte del BCE, el Euribor no tiene otra senda que la bajista y por ello se vislumbra para los próximos meses un Euribor todavía más bajo que el actual, situado ya en records mínimos históricos.

Un Euribor en caída libre lleva a la banca a remodelar toda su estrategia de oferta hipotecaria, en forma de subidas en los diferenciales sobre el Euribor y de hacer todavía más atractivas las hipotecas fijas, con el fin de atraer la atención de los clientes hacia las mismas y desviarla de un Euribor tan bajo y a la postre tan atractivo para una hipoteca a interés variable.

Como observamos en el gráfico, el Euribor mostraba una senda alcista que se inició en marzo de 2018 y que llevó a empezar a encarecer las hipotecas en septiembre del mismo año, sin embargo, esta tendencia alcista se truncó un año después de su inicio, concretamente en marzo de 2019 y en junio de 2019, las hipotecas a interés variable referenciadas al Euribor volvían de nuevo a abaratarse en sus correspondientes revisiones. De esta manera, contemplamos que en agosto de 2018 el Euribor se encontraba en -0,169% y ahora en agosto de 2019 señala -0,356%, significa una caída anual de 0,187 puntos que lleva irremediablemente a una rebaja en la cuota de las hipotecas que sean revisadas a partir de este nuevo dato del Euribor.

Un Euribor tan bajo es un alivio y una alegría para los ciudadanos con hipoteca y es siempre una mala noticia para las entidades financieras, que contemplan como mes a mes reciben menos ingresos por la vía hipotecaria y les obliga a replantearse continuamente su estrategia de ofertas. La banca empezaba a respirar aliviada con los pronósticos de una posible subida de tipos de interés para el otoño de 2019, pero ahora no solo esto no va a ocurrir, sino que la merma económica que el provoca el Euribor, parece que va a seguir aumentando.

Con el dato de agosto de 2019: -0,356%, mínimo histórico, todas las hipotecas referenciadas al Euribor y que se revisen con los datos de agosto, se abaratarán, ya sean revisiones trimestrales, semestrales o anuales, pues el Euribor nunca ha estado tan bajo. Así, por ejemplo, una hipoteca con un capital pendiente de 100.000 euros, con un plazo pendiente de 20 años, con un diferencial sobre el Euribor del 1% y que se revise anualmente con los datos del Euribor de agosto, pasará de una cuota mensual de 452 euros a otra de 444 euros. Esto supone un ahorro mensual de 8 euros o si se prefiere un ahorro anual de 96 euros, siendo todos estos datos aproximados.