El Euribor continúa ascendiendo y cierra el mes de agosto en el 1,249%

1 septiembre, 2022 | Antonio Beltrán

El Euríbor se ha situado en el mes de agosto de 2022 en el 1,249%. Se trata de una subida importante desde todas las perspectivas en las que nos situemos y contemplemos el dato.

En primer lugar, supone superar el punto porcentual que se quedó rozando el mes anterior. El Euríbor de julio fue del 0,992%.

Además, el Euríbor actual se encuentra muy alejado del Euríbor de hace un año, que todavía se encontraba cerca de su mínimo histórico, concretamente en el -0,498%.

Esta fuerte diferencia supone que los ciudadanos con hipoteca vinculada al Euribor y que les sea revisada con el dato de agosto, pagarán por su cuota mensual 1,747% más de interés cada mes.

Supondrá un fuerte aumento en las hipotecas establecidas, máxime cuando estábamos muy acostumbrados desde 2009 a ver como los préstamos hipotecarios casi siempre se rebajaban después de cada revisión.

Durante todo lo que llevamos de 2022, el Euríbor no ha hecho otra cosa que subir. Su ascenso experimentó una fuerte aceleración en el mes junio. Durante julio el índice siguió subiendo, pero perdiendo aceleración, sin embargo, durante el mes de agosto su escalada vuelve acelerarse.

¿Por qué sube el Euríbor tanto?

Todo puede explicarse, por los rumores y las declaraciones que llegan desde el Banco Central Europeo (BCE). La alta inflación está preocupando fuertemente a todas las instituciones económicas europeas y quieren afrontarla duramente, aunque sea doloroso para ciudadanos, familias y empresas.

Jerome Powell, el decimosexto presidente de la Reserva Federal estadounidense, ha querido actuar de forma contundente y rápida contra la desbocada inflación. Y el BCE, no va a quedarse atrás, ya que Isabel Schnabel, consejera del BCE, ya ha señalado que cometieron un error antes, al pensar que la alta inflación era solo algo puntual y por tanto transitorio y que ahora toca actuar con contundencia, antes de que se empiece a dudar de la estabilidad a largo plazo de la moneda euro.

En julio ya se subieron los tipos de interés 50 puntos básicos, cuando se presuponía, según declaraciones de mandatarios del BCE, que solo se subiría un cuarto de punto.

Pues bien, ya hay señales de que la próxima decisión de subida de tipos de interés se dará en la inminente reunión del Consejo de Gobierno del BCE. Será el día 8 de septiembre de 2022, y esta vez puede ser una subida incluso mayor, pudiendo alcanzar los 75 puntos básicos, para dejar así, de momento, los tipos de interés en el 1,25%.

¿Por qué si el BCE sube los tipos de interés sube el Euríbor?

Si los tipos de interés suben o hay rumores de que van a subir, también lo hace el Euribor, ya que es un índice que señala a como se prestan el dinero entre sí los grandes bancos europeos y se lo están prestando a un tipo de interés más alto porque saben que el dinero va a encarecerse pronto por parte del BCE.

El Euríbor está fuertemente correlacionado con los tipos de interés del BCE, porque el Euríbor se calcula con los precios de oferta de los préstamos interbancarios de las entidades europeas más importantes.

Hay más de un Euríbor, pues los bancos utilizan diferentes tipos de interés según los tiempos o plazos con los que se prestan el dinero, y así se habla de Euribor a una semana, a un mes, a un año… El Euríbor a doce meses o un año es el que se utiliza como referencia para las hipotecas.

Entonces, tenemos que si los tipos de interés señalados por el BCE, es la referencia a partir de la cual este presta dinero a los bancos y el Euríbor es el indicador del precio al que los bancos se prestan dinero entre sí, resulta sencillo comprender porque, tipos de interés del BCE, y el Euríbor, evolucionan casi paralelamente.

Dos caminos para afrontar la inflación

La consejera del BCE, Isabel Schnabel, indica dos caminos para afrontar la inflación:

- Tomar decisiones cautelosamente, ya que la inflación no viene desde el lado de la demanda, sino por fuertes desequilibrios económicos provocados desde el ámbito de la oferta.

Es decir, las altas subidas de los precios se deben a las severas consecuencias de la pandemia por el Covid-19 y de la guerra en Ucrania y por ello no es evidente que las subidas de tipos sean la medicina adecuada para solucionar la desbocada inflación.

- Tomar decisiones con contundencia, subir los tipos de interés fuertemente, contando con el riesgo de menor crecimiento, mayor desempleo e incluso recesión económica.

Es evidente, que tanto la Reserva Federal como el BCE están tomando la segunda alternativa. Incluso Powell ya ha señalado que las subidas de tipos de interés van a debilitar el mercado de trabajo y van a suponer dolor a familias y empresas. Pero también señalan que, si no se reestablece la estabilidad de precios ahora y con severidad, el dolor será después mucho mayor.

Lo que se puede entrever de las anteriores argumentaciones, es que la medicina va a ser dolorosa y que tampoco las autoridades económicas las tienen todas consigo. No parecen tener realmente claro que subir los tipos de interés sea lo más adecuado para que la inflación remita.

Vamos a explicarlo con un ejemplo práctico para entenderlo:

El empresario o autónomo que tenga un pequeño comercio, ha subido los precios de sus productos, no porque los consumidores lleguen a su tienda y los compren a manos llenas como si no hubiera un mañana.

No es que haya una fuerte demanda y los consumidores dispongan de mucho dinero para gastar.

El comerciante ha subido el precio de sus productos porque la energía que utiliza para elaborarlos se ha encarecido enormemente, como también se han encarecido fuertemente las materias primas a partir de las cuales elabora los productos que vende. En otras palabras, la inflación no viene desde la demanda, sino desde el lado de la oferta.

Si el BCE, sube los tipos de interés, es decir, encarece el dinero, el empresario no bajará el precio de sus productos, como quiere el BCE que haga para que baje la inflación. No puede hacerlo, porque él no encarece sus productos para conseguir un mayor beneficio, sino porque todo lo que necesita para hacer sus productos es mucho más caro.

Entonces no bajará los precios, porque si lo hace tendrá perdidas y como seguramente venderá menos porque el dinero está más caro, puede que finalmente tenga que cerrar su negocio: menor crecimiento, desempleo…

Así que está por ver, que las subidas de tipos de interés sean lo mejor para finalizar con la espiral inflacionista.

Datos del Euribor actual y condiciones de las hipotecas fijas y variables

Los datos del Euríbor son una subida intermensual de 257 milésimas, un inquietante ascenso interanual de 1,747 puntos y una subida acumulada durante 2022 de 1,751 puntos. Recordemos que el Euríbor finalizó 2021 en el -0,502%.

Parece todo encaminado a señalar que lo ideal es tener ahora una hipoteca fija. El problema se encuentra es que los bancos no van a desperdiciar la coyuntura económica actual y van a seguir encareciendo las hipotecas fijas.

Seguramente mejorarán las hipotecas variables, con la idea de que lo que pierdan rebajando los diferenciales sobre el Euribor, lo recuperan por las fuertes alzas que se encuentra experimentando actualmente el índice.

Si nos decidimos por una hipoteca fija, sería ideal decidirse a firmarla pronto, antes de que se endurezcan más las condiciones del mercado.

Subida en el Índice de Precios de la Vivienda (IPV)

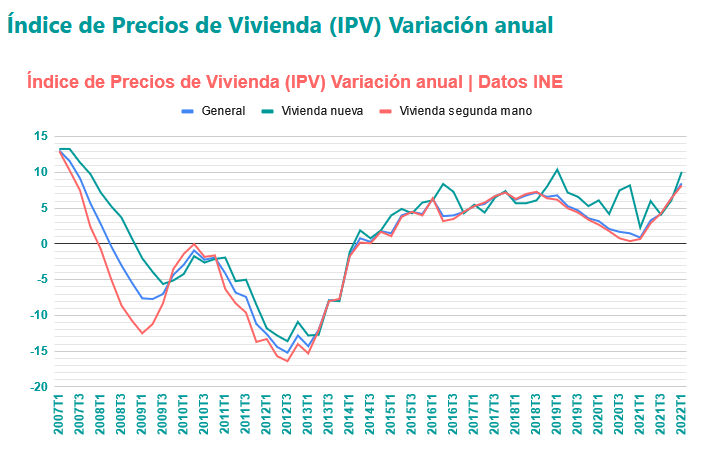

También es preciso que tengamos en cuenta el siguiente gráfico. Es el Índice de Precios de Vivienda (IPV) en su variación anual. Tanto la vivienda nueva como la de segunda mano se están encareciendo.

Según los datos del Instituto Nacional de Estadística (INE), la tasa anual de la vivienda nueva sube cuatro puntos en el primer trimestre del 2022 respecto al anterior trimestre, señalando el 10,1%.

La variación anual de la vivienda de segunda mano sube hasta el 8,2%. Dos puntos más que el trimestre anterior.

Con todos los datos anteriores, contemplamos que los precios de la vivienda están experimentando una clara senda alcista.

También pensamos que se van a seguir endureciendo las condiciones de las hipotecas fijas, por ejemplo, son muy pocos los bancos que ofrecen hipotecas por debajo del 1,5%, la regla general son ofertas que superan el 2% de interés, cuando en el 2021 no era difícil encontrar ofertas de hipoteca fija al 1,5% y por eso afirmamos que puede ser ahora un buen momento para contraer una hipoteca a tipo fijo.

Las cuotas mensuales de las hipotecas vinculadas al Euríbor se encarecen

Las cuotas mensuales de las hipotecas vinculadas al Euribor y que vayan a revisarse con los datos del Euríbor de agosto van evidentemente a encarecerse, como lo están haciendo desde que comenzó el 2022.

Os presentamos ahora un cuadro explicativo de los precios de las cuotas mensuales de diferentes hipotecas según las variaciones que está experimentando el Euribor y los valores que puede alcanzar próximamente:

El capital pendiente de las hipotecas que mostramos como ejemplo se encuentra entre los 100.000 y 300.000 €, para que tomemos aquella que se acerque más a nuestra propia hipoteca. El plazo pendiente es de 20 años, y al Euríbor se le ha añadido un 1% de diferencial.

La primera fila, señala como era el valor de la cuota mensual con el valor del Euribor de hace un año, es decir, de agosto de 2021, con el fin de que podamos compararla con el valor del Euribor actual.

La tercera fila son los resultados de restar la primera fila a la segunda, para saber cuánto sube la cuota mensual según el capital pendiente de la hipoteca.

Se puede ver con claridad, que el aumento es mucho menos pronunciado cuanto menos dinero debamos de hipoteca, lo cual puede ser tranquilizador para los ciudadanos con hipotecas antiguas que ya llevan muchos años haciéndole frente.

Las últimas dos filas, son casos hipotéticos del Euribor. El índice todavía no ha alcanzado ese valor, pero puede hacerlo en los próximos meses.

Resumidamente podemos decir que una hipoteca vinculada al Euribor con revisión anual a partir de los datos de agosto, con un diferencial sobre el índice del 1% y un plazo restante de 20 años, subirá unos 80 € mensuales.

Si la misma hipoteca tiene un capital pendiente de 200.000 €, la cuota se encarecerá unos 160 € mensuales y si tiene 300.000 € de capital pendiente la cuota subirá unos 240 € mensuales.

Previsiones Euríbor

Mientras exista alta inflación y mientras el BCE quiera que esta remita subiendo los tipos de interés el Euríbor tiene vía libre para seguir subiendo.

En el mes de agosto la subida ha sido importante, pero casi con toda seguridad también experimentará una escalada en el mes de septiembre.

Si contemplamos los valores diarios durante el mes de agosto, observamos que en los primeros días todavía el Euribor a 12 meses cotizaba por debajo del 1%, sin embargo, en las dos últimas semanas, cuando ya se sospechaba que el BCE iba a volver a subir los tipos de interés con contundencia en septiembre, los valores han acelerado sus subidas superando el 1,7%. Concretamente, el último valor diario de agosto fue del 1,778%.

Al final el valor final del Euribor hipotecario de agosto ha sido del 1,249%, gracias a que la media aritmética ha quedado más rebajada por los primeros valores del mes, mucho más bajos que los últimos valores.

Pero septiembre comenzará con valores similares a los de finales de agosto y por tanto partiremos de una base de casi del 1,8%. Por ello afirmamos, que septiembre será otro mes con senda alcista para el Euríbor.

A medio y largo plazo nos podemos apoyar en los pronósticos señalados por el Departamento de Análisis de Bankinter.

El departamento señala un valor central estimado para el 2022 del 1,90%, del 2.20% para la estimación del 2023 y del 2% para el 2024. Resumidamente, se contempla una subida durante todo el 2022 y 2023 y una ligera relajación para el 2024.