El Euribor sigue escalando posiciones cerrando julio en el 4,149%

1 agosto, 2023 | Antonio Beltrán

El Euríbor protagoniza una nueva subida, la correspondiente a julio de 2023, que lo sitúa en el 4,149%. Se trata de la decimonovena subida consecutiva del principal índice indicador del precio de las hipotecas.

El índice hipotecario por excelencia sigue subiendo porque el Banco Central Europeo (BCE) continúa subiendo los tipos de interés, es decir el precio del dinero.

La última subida de los tipos fue decidida en la reunión del Consejo de Gobierno del BCE el pasado jueves 27 de julio. Recordemos que antes de julio del año pasado, los tipos de interés se encontraban en el 0%, para ahora situarse en el 4,25% después de la última subida de 25 puntos básicos.

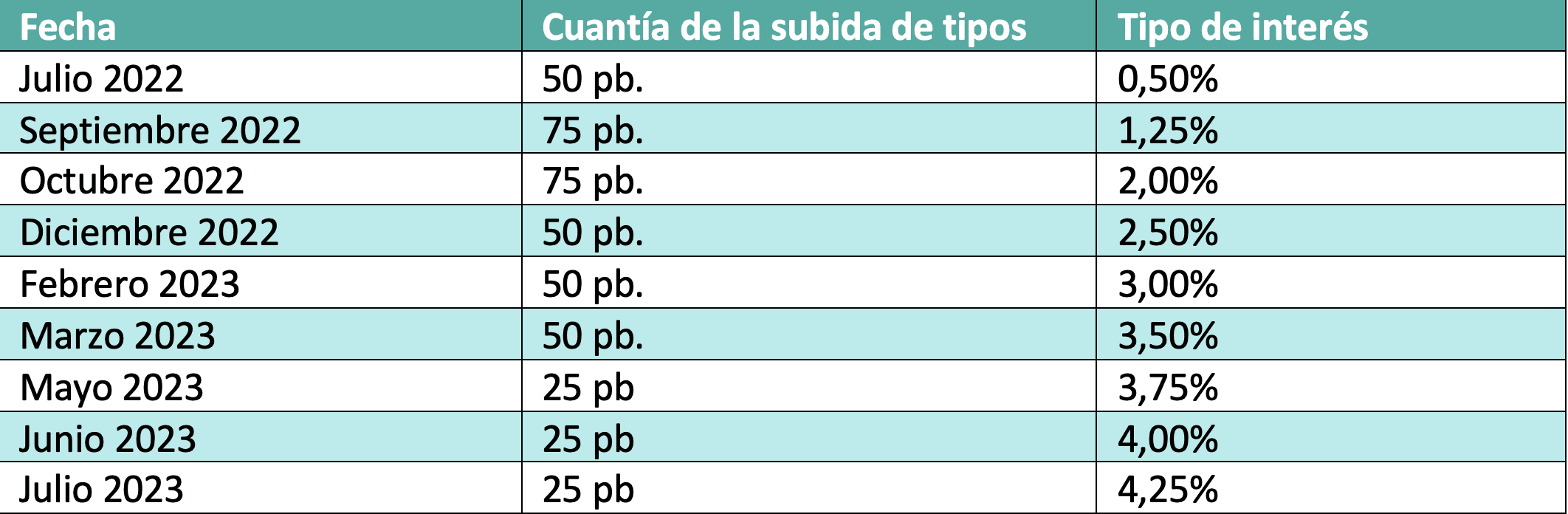

El BCE ha ordenado en tan solo un año, 9 subidas consecutivas de los tipos de interés, y algunas de gran consideración, como las de septiembre y octubre de 2002 que fueron de tres cuartos de punto. Aquí os dejamos la tabla de las 9 subidas:

Y es que las subidas de los tipos de interés se han convertido en un auténtico mal sueño para los ciudadanos y familias con hipoteca. Para justificar esta continua subida se señala que la inflación no baja lo suficiente: la inflación se encuentra demasiado alta durante demasiado tiempo.

Decisión unánime de subir los tipos de nuevo por el BCE

Al no descender la inflación con la velocidad que se estima adecuada, se ha tomado de nuevo la decisión de subir otra vez los tipos de interés. Además, desde el BCE se ha enfatizado que la decisión se ha tomado por unanimidad.

Tal vez, se quiere señalar que la decisión fue tomada por todos los miembros del BCE, con el fin de otorgarle carácter de responsabilidad ante una decisión que se sabe que es dolorosa para una gran parte de la población de la Eurozona. O también para tratar de diluir la culpabilidad que supone aplicar una dura medicina. Es culpa de todos y así se convierte al mismo tiempo en culpa de nadie.

De esta manera, nos situamos en el 4,25%, alcanzando cifras que teníamos en el año 2000, en el 2001 y en el 2008.

Aunque Christine Lagarde, presidenta del BCE, reconoce que España muestra unos excelentes datos de inflación (2,3%) y de tasa de empleo (21.056.700 de empleados según la EPA del segundo trimestre de 2023, la cifra más alta en la serie histórica), hay lamentablemente países con todavía una alta inflación, por ejemplo, Italia: 6,4%, Francia: 4,5% o Alemania: 6,4%.

Por lo tanto, a pesar de los buenos datos de España, el BCE sigue aplicando subidas de los tipos de interés, porque hay países que todavía lo necesitan, según la filosofía seguida por el BCE.

El BCE estima que todavía puede quedar otra subida, o tal vez la de julio de 2023 será la última. En cualquier caso, ya se ha afirmado que en septiembre no la habrá.

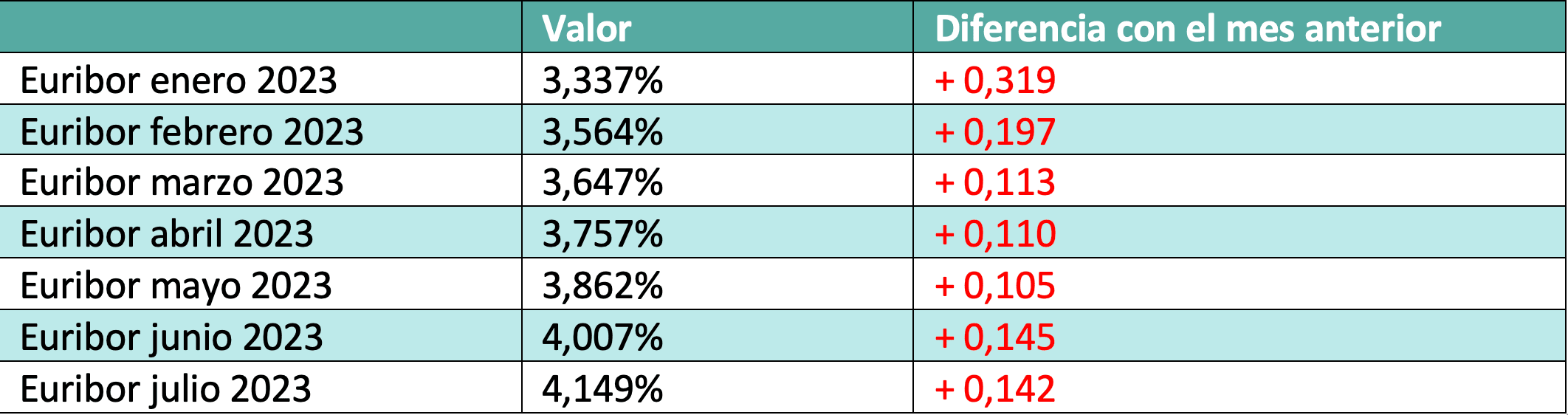

Ahora te mostramos la tabla de los valores que el Euribor ha alcanzado en cada mes durante 2023. Puedes ver una correlación positiva entre subidas de interés y aumento del valor del Euribor, ya que tanto tipos como índice siguen una trayectoria paralela.

No existe aceleración en la subida del Euribor.

En los últimos meses, aunque vemos que sigue subiendo sin ninguna pausa, estas subidas vienen a ser muy similares.

Esto es una prueba significativa de que lo peor ya ha pasado. Y teniendo en cuenta que subidas de tipos de interés solo resta uno o ninguna, el Euribor como tope máximo alcanzará el 4,5%.

Pero, ¿cuándo empezará a caer el Euribor?

¿Cuándo empezará a descender el Euríbor?

Es la pregunta que se hace una gran multitud de ciudadanos con hipoteca a interés variable. De momento tenemos que afirmar que nos encontramos en la cima de la montaña, y habrá que ver que extensa es la cumbre a recorrer para comenzar el descenso.

Previsiones Euribor 2023, 2024 y 2025

El Departamento de Análisis de Bankinter pronostica un Euribor central al 4,10% para el 2023 (ya superado en el presente mes), un 3,70% para el 2024 y un 3,20% para el 2025.

El Departamento de Bankinter pronostica ese escenario para el presente año y los dos siguientes, pensando que para el 2024 el BCE habrá ya logrado dejar las alta cifras de inflación en todos los países de la Eurozona y que podrá comenzar a aplicar rebajas en los tipos de interés.

Hipoteca fija o variable

Es la eterna pregunta o duda. Segun el escenario económico en el que nos encontremos o las perspectivas económicas que se dejan entrever en el futuro próximo, las respuestas o sugerencias se van modulando.

Las hipotecas fijas adquirieron un gran atractivo cuando el Euribor todavía se encontraba por debajo del 0%, antes del estallido de la guerra en Ucrania.

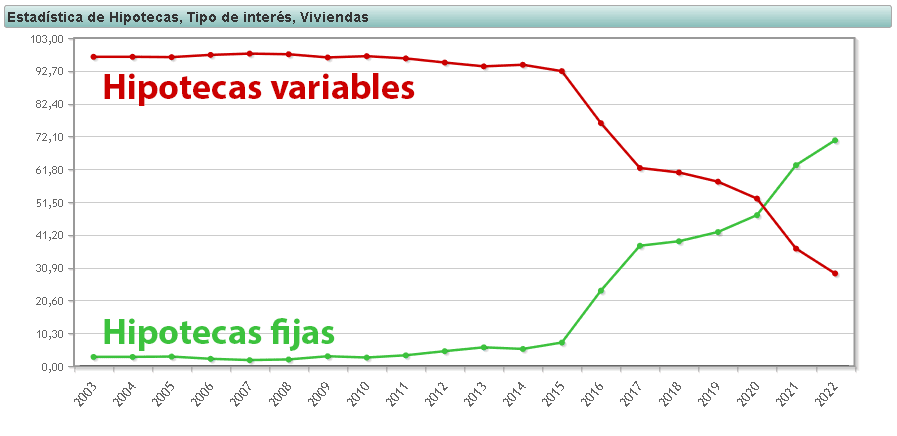

Al mostrarse muy competitivas e interesantes con respecto a las hipotecas variables, la ciudadanía empezó a decantarse por ellas y esto lo podemos contemplar en el siguiente gráfico que mide los porcentajes de un tipo u otro de hipoteca.

Fue antes de 2021, cuando se cruzaron los porcentajes de ambos tipos de hipoteca y a partir de entonces la preferencia por el tipo fijo ha ido en aumento. Es lógico, que cuando el Euríbor empezó a subir vertiginosamente los consumidores enfatizaran esta preferencia.

Actualmente las mejores hipotecas variables han bajado sus diferenciales sobre el Euribor, hasta situarlo por debajo del 0,50% como las hipotecas Evo, Kutxabank y Hipoteca con diferenciales del 0,48%, 0,49% y 0,49% respectivamente.

Las hipotecas fijas ahora se encuentran por encima del 3% y en el mercado encontramos las mejores ofertas en Hipoteca, BBVA y Coinc con TAE del 3,12% para la primera, y TAE bonificada del 3,82% y 3,56% para BBVA y Coinc respectivamente.

La decisión entre fija o variable la tiene que tomar siempre en última instancia la persona que va a ser titular de la hipoteca. Desde Hipotecas Plus solo podemos decir, que ahora el Euribor se encuentra ya en la cumbre de su subida. Creemos que como máximo podrá llegar al 4,5%.

Euribor actual

Los valores del Euribor actual son los que a efectos prácticos más no deben importar, ya que las previsiones pueden no cumplirse y tampoco nos van a ayudar demasiado los datos del pasado.

Estos son los datos del Euribor ahora:

- Euribor de julio del 4,149%

- Subida intermensual de 142 milésimas

- Subida interanual de 3,157 puntos

- Un ascenso acumulado durante 2023 de 1,131 puntos

El efecto Euribor sobre las hipotecas

El efecto del alza del Euribor sobre las hipotecas no es homogéneo. Dependiendo de variables, como el resto del capital pendiente de hipoteca, el plazo que resta por cubrir, o donde se adquirió la vivienda, si en grandes ciudades donde las hipotecas son más caras o en pequeñas localidades donde se pueden encontrar precios mucho más rebajados, el impacto de la subida del índice es mayor o menor.

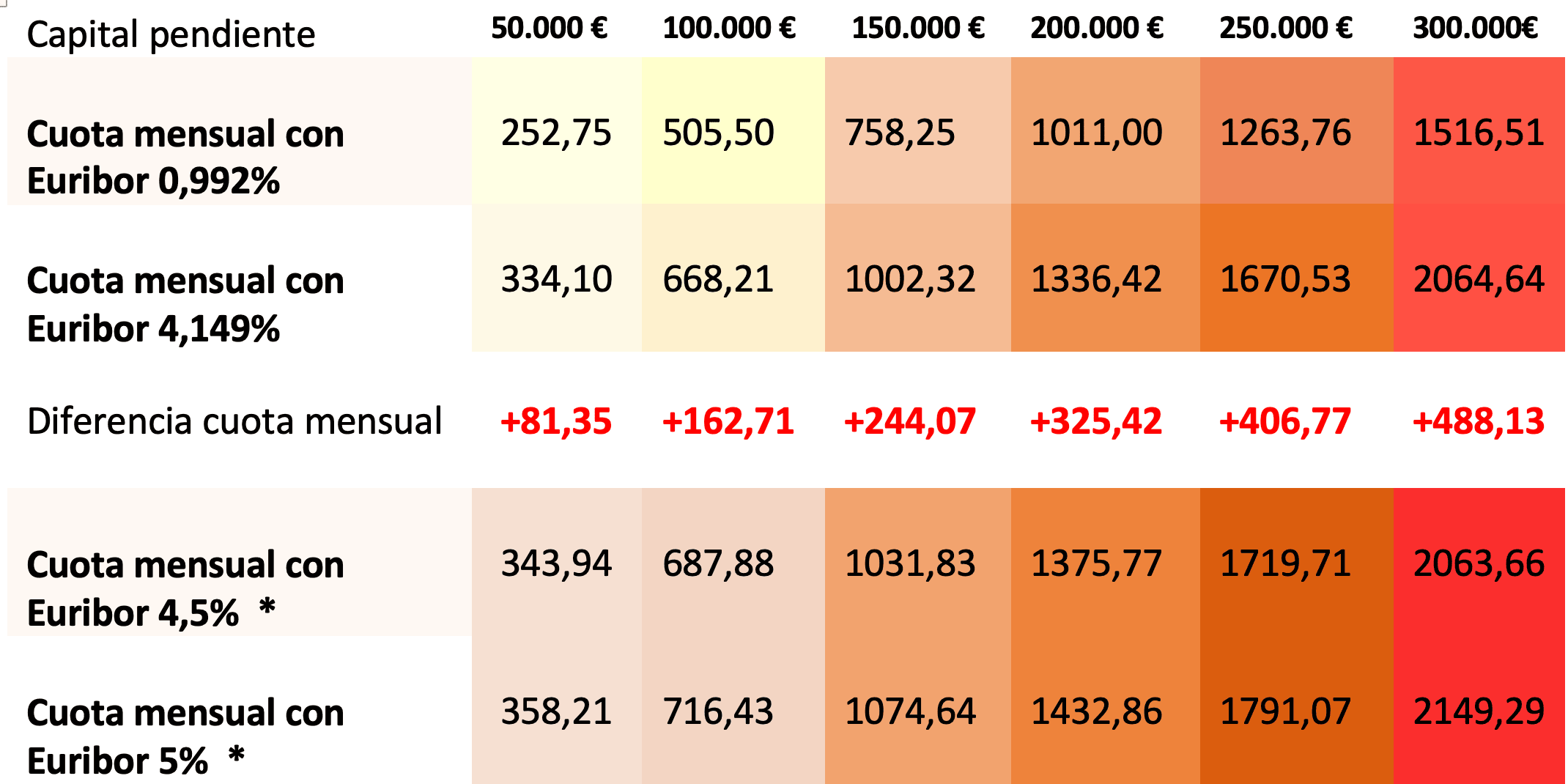

Aquí te mostramos nuestra clásica tabla de diversas hipotecas como ejemplo. Sus capitales restantes van desde 50.000 a 300.000 €, el plazo restante es de 20 años y tienen un diferencial sobre el Euribor del 1%.

La primera cifra de valores nos indica a como se quedaba la cuota de la hipoteca con el valor del Euribor del año pasado. Recordemos que, en julio de 2022, el Euribor se encontraba en el 0,992%.

La segunda fila muestra los cálculos correspondientes a las nuevas cuotas de las hipotecas que sean revisadas a partir del nuevo dato del Euribor: julio de 2023 en el 4,149%.

La fila central muestra la subida de la cuota mensual.

Las dos filas siguientes muestran a cuánto subirá la hipoteca, si el Euribor alcanza el 4,5% o el 5%.

*Por tanto, son datos no reales y esperemos que no lleguen a serlo. La subida de tipos de interés de julio de 2023, puede ser la última.

Una hipoteca que tenga un capital pendiente de 100.000 €, que se revise con el dato del Euribor de julio, que tenga un plazo restante de 20 años y un 1% de diferencial sobre el Euribor, pasará de una cuota de 505,5 € a otra de 668,21 €, suponiendo un aumento de la cuota mensual de 162,71 €. Todos los datos anteriores son aproximados.

Hemos llegado a la cima de las subidas

No nos gusta dar la noticia de que el Euribor ha vuelto a subir, pero queremos que se os traslade nuestra esperanza de que lo peor ya ha pasado.

De hecho, el que se señalara desde el BCE de que puede solo quedar una subida de tipos o ninguna, ha tenido un efecto en los últimos valores diarios del Euribor a 12 meses.

Concretamente el día 28 y 31 de julio el Euribor ha dado valores inferiores al valor medio del mes, concretamente el 4,111% y el 4,064%. Puede ser el mes de agosto donde el Euribor experimente la primera bajada y pierda el 4%.

Esperemos.