El Euribor sube ligeramente en octubre hasta el 4,160%

1 noviembre, 2023 | Antonio Beltrán

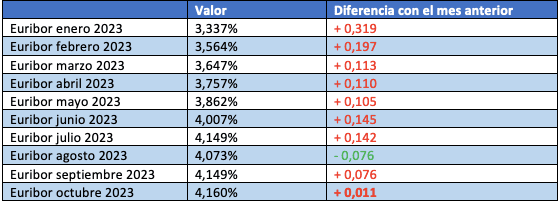

El Euribor ha vuelto a subir en octubre, pero lo ha hecho muy ligeramente con respecto a septiembre. De esta manera si en septiembre señaló el 4,149%, ahora en octubre se sitúa en el 4,160%.

Aunque tengamos una nueva subida intermensual, existen varios datos que apuntan a que el Euribor puede estar iniciando su retroceso. Tenemos que tener presente que el Euribor a 12 meses comenzó el mes de octubre con valores cercanos e incluso por encima del 4,2%, y sin embargo el mes lo termina con valores que lo van acercando al 4%.

Recordemos que es a través de los valores diarios del Euribor a 12 meses con los que se conforma el dato mensual del Euribor, que se utiliza para revisar las hipotecas a interés variables vinculadas al índice.

El BCE ya no ha subido los tipos de interés en octubre

En la reunión del Consejo de Gobierno del Banco Central Europeo (BCE) del 26 de octubre de 2023, se decidió no subir los tipos de interés, dejándolos en el 4,5%. De esta manera se han quedado como estaban después de la última subida acometida por el instituto emisor europeo en septiembre de 2023.

Antes de julio de 2022, prácticamente hace poco más de un año, los tipos de interés se encontraban en el 0% y en septiembre de 2023 se situaron en el 4,5%, después de aplicar 10 subidas consecutivas, algunas de ellas con una contundente alza de 75 puntos básicos.

Nunca se habían aplicado tantas subidas de tipos de interés en un tiempo tan corto. Y esta es la causa de que el Euribor haya experimentado una subida tan vertiginosa tampoco nunca antes vista.

Así se publicó en el Banco de España la noticia: El BCE mantiene sin cambios los tipos de interés en octubre

Respiro y principio de tranquilidad para los ciudadanos con hipoteca

La institución monetaria de Europa deja el precio del dinero en el 4,5%, y da, por consiguiente, un respiro a los hipotecados. Todavía experimentaran encarecimientos las hipotecas que se vayan revisando, porque el Euribor todavía se encuentra por encima de los valores del índice de hace 3, 6 o 12 meses, pero estas subidas en las cuotas pronto se van a ir terminando.

Son más de 5 millones de familias u hogares los que tienen una hipoteca variable, y todo parece indicar que van a sentir el alivio de que el Euribor ha tocado su techo.

Christine Lagarde, parece estar satisfecha de su lucha contra la cesta de la compra y en su rueda de prensa lanzó algunos mensajes esperanzadores al indicar que la inflación bajó de forma acusada en septiembre hasta el 4,3%, y que las acciones realizadas hasta ahora están trasladándose con fuerza a las condiciones de financiación, en el sentido de que se está frenando cada vez más la demanda y ayudando con ello al descenso de la inflación.

Previsiones Euribor 2023, 2024, y 2025

A medida que vamos acercándonos a finales de 2023, más cercana se nos muestra la posible caída del Euribor.

De esta manera, si para 2023, el Departamento de Análisis de Bankinter pronostica un Euribor central del 4,10%, valores muy cercanos a los que actualmente nos encontramos. Para el 2024, este valor central será del 3,90% y para el 2025 del 3,40%.

Esta caída del Euribor, solo se puede pronosticar viendo viable que la inflación se sitúe pronto en valores asumibles para el BCE y pueda ordenar bajadas en los tipos de interés.

Datos del Euribor actual

Estos son los datos del Euribor actual:

- Una subida intermensual de 11 milésimas.

- Una subida interanual de 1,531 puntos.

- Un aumento acumulado anual de 1,142 puntos.

La importante diferencia entre el valor del Euribor actual: 4,160% y el valor del Euribor de hace un año: 2,629%, es lo que provocará encarecimientos significativos en las cuotas mensuales de las hipotecas variables que se revisen anualmente a partir de los datos de octubre.

Ejemplos de hipotecas y como varían según la evolución del Euribor

Os mostramos a continuación una tabla con seis hipotecas ejemplo, cuyos capitales pendientes van desde los 50.000 hasta los 300.000 €. El plazo pendiente es de 20 años y el diferencial sobre el Euribor es del 1%.

Los encarecimientos de las hipotecas son más pronunciados a medida que el capital pendiente es mayor, es decir, sube más la cuota mensual cuanto mayor sea el dinero que se debe al banco por el préstamo hipotecario.

La primera fila se refiere a como se quedaron las cuotas de las hipotecas con el valor del Euribor hace un año.

La segunda fila hace referencia a como se queda la hipoteca de acuerdo al valor del Euribor actual.

La fila central sin color de fondo se refiere a la diferencia entre la cuota mensual de hace un año y la cuota actual de la hipoteca a partir del valor del Euribor de octubre de 2023.

Las penúltima y última fila hacen referencia a como se quedaría la cuota de la hipoteca si el Euribor subiera al 4,5% y al 5%

*No son datos reales. El Euribor no ha llegado a esos valores y tal como nos están llegando las noticias parece que no se llegará a ellos.

Una hipoteca con un capital pendiente de 100.000 € con un plazo restante de 20 años y con un tipo de interés de Euribor + 1% de diferencial, pasará con el nuevo valor del Euribor de una cuota mensual de 586,61 € a otra cuota de 668,82 €. Esto significa un incremento mensual de la cuota de 82,21 €. Todos los datos anteriores son aproximados.

El Euribor cada vez más cerca de marcar una senda bajista

La inflación se está reduciendo, el BCE ha dejado de ordenar nuevas subidas de los tipos de interés y en los valores diarios del Euribor a 12 meses de los últimos días ya observamos un retroceso notable en los valores.

Seguramente, noviembre de 2023 acabe con un valor del Euribor inferior al de octubre de 2023 y es probable que sea noviembre el primer mes de una senda bajista para el Euribor.

Si los pronósticos se cumplen, 2024 y 2025 empezaremos a ver las primeras rebajas en las hipotecas. Es lo que se espera y es lo que se necesita: tranquilidad para los ciudadanos con hipoteca.