El Euribor supera la barrera del 4% en junio de 2023: 4,007%

1 julio, 2023 | Antonio Beltrán

El Euríbor ha conseguido, como pronosticábamos desde Hipotecas Plus, superar la barrera del 4%. Concretamente ha cerrado el mes de junio de 2023 en el 4,007%.

Se trata de la decimoctava subida consecutiva del Euribor, el principal indicador del precio de las hipotecas.

El Euribor se encontraba en diciembre de 2021 en el -0,502%, y ahora un año y medio después supera el 4%. La causa de la subida del índice es una galopante inflación en la Eurozona, como consecuencia de los desequilibrios económicos provocados por la pandemia del Covid-19 y la irrupción de la guerra en Ucrania en febrero de 2022 que disparo los precios energéticos.

La alta inflación, es decir, el encarecimiento vertiginoso de la cesta de la compra, ha querido ser enfrentado por el Banco Central Europeo (BCE) con continuas subidas de los tipos de interés, que como sabemos tienen un impacto directo sobre el Euribor. En pocas palabras, si el BCE sube los tipos de interés, el Euribor también lo hace.

De esta manera, si hace un año los tipos de interés se encontraban en el 0%, ahora están en el 4% y por esta razón el Euribor también ha superado el 4%.

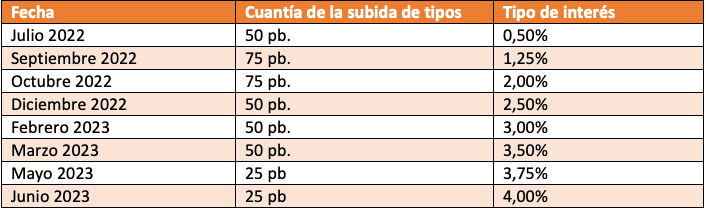

Aquí tenemos las subidas de los tipos de interés aplicadas por el BCE:

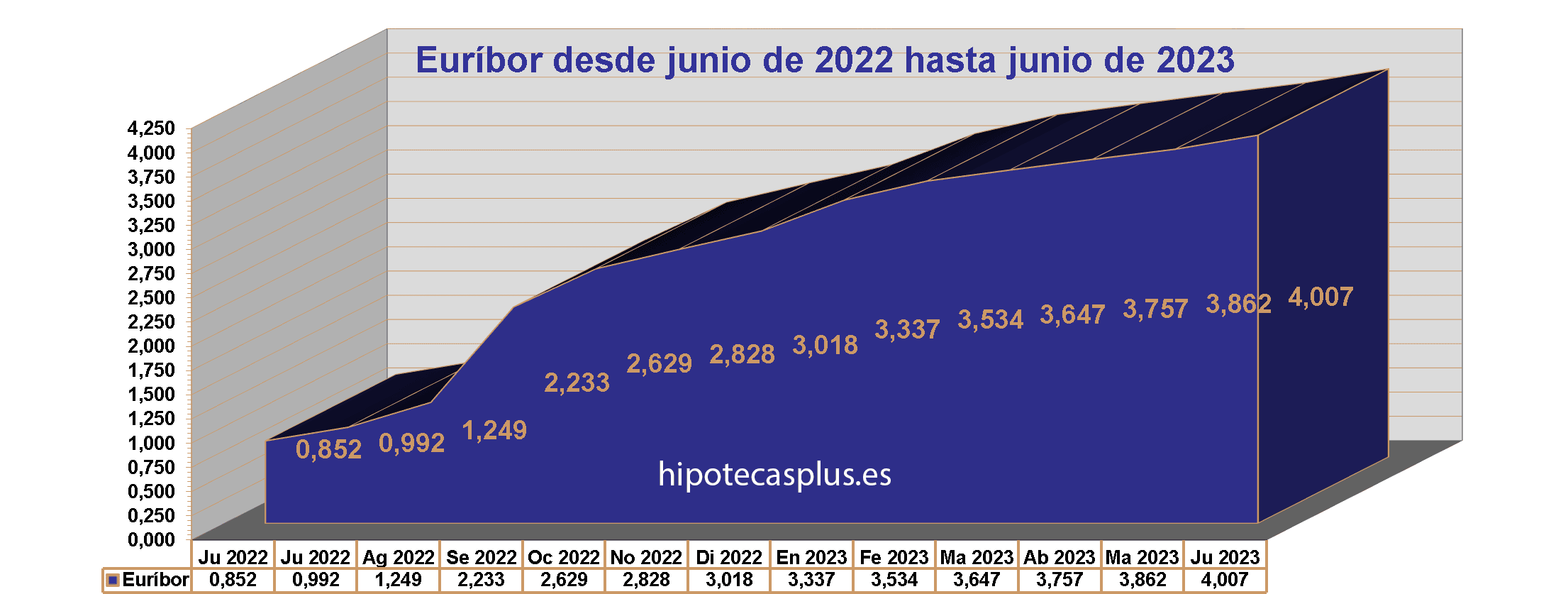

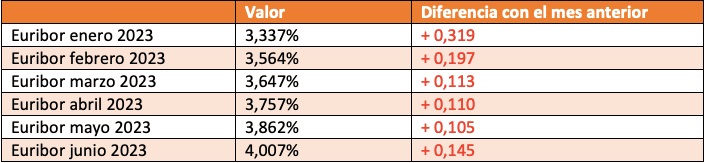

… y seguidamente tenemos la tabla de los valores del Euribor y sus subidas intermensuales (la diferencia entre el valor del Euribor un mes y el anterior).

Como vemos en los datos del Euribor de 2023, las subidas de tipos desde el BCE, se correlacionan con la subida del Euribor.

También nos tenemos que dar cuenta de que, si bien el Euribor lleva ya un año y medio subiendo sin cesar, sus subidas van siendo progresivamente menos pronunciadas, aunque observamos un pequeño pico en el valor del Euribor de junio de 2023.

Este pico se debe a que el BCE subió los tipos de interés de nuevo en junio, y a que los mandatarios económicos europeos ya advierten que habrá otra subida en julio y probablemente otra en septiembre. Las próximas reuniones del Consejo de Gobierno del BCE serán el 27 de julio y el 14 de septiembre.

Las perspectivas de nuevas subidas de tipos por el BCE, son reconocidas muy rápidamente por el mercado interbancario y los bancos europeos ya se prestan el dinero entre ellos a un valor más alto. Por ello el Euribor sigue siendo empujado al alza.

¿Cuándo dejará de subir el Euribor?

Somos optimistas. El Euribor pronto alcanzará su techo, si no es que ya lo ha alcanzado. La inflación va bajando y puede acelerarse su caída en los meses siguientes. Las próximas subidas de tipos de interés ya vaticinadas para julio y septiembre del 2023 pueden ser las últimas.

El Departamento de análisis de Bankinter ha vuelto a actualizar (algo a lo que ya nos estamos acostumbrando en los últimos tiempos) su s previsiones para el Euribor. Además, ha añadido su pronóstico para 2025.

Así pues, el Departamento estima que el Euribor tendrá un valor central durante el 2023 del 4,10%, pero que a partir de ahí le espera una senda bajista. Sitúa al Euribor en 2024 con un valor central del 3,70% y del 3,20% para el 2025.

Funcas señala que el Euribor podría bajar al 3,5% en el 2024.

Según Pibank probablemente el índice de referencia llegue a un máximo a finales de 2023, después tenga un pequeño valle en el entorno del 4% y vuelva a subir a lo largo de 2024, llegando a valores por encima de 4,5%.

Ten muy en cuenta, que estamos hablando de previsiones y pueden perfectamente no cumplirse. De hecho, los mismos analistas van variando sus perspectivas cada poco tiempo.

Desde Hipotecas Plus, creemos que, dado que la inflación ya está bajando, al Euribor le queda escaso recorrido al alza y muy pronto comenzará su senda bajista.

Euribor ahora

Más que las previsiones del Euribor, lo que más nos puede servir ahora es conocer el Euribor actual. Y sus datos son los siguientes:

- Una subida intermensual de 145 milésimas.

- Una subida interanual de 3,155 puntos.

- Un aumento acumulado en 2023 de 989 milésimas.

El dato más importante es el interanual, es decir, la diferencia entre el valor del Euribor actual y el Euribor de hace un año. Se trata de una diferencia superior a 3 puntos, que se añade al cálculo de las nuevas cuotas mensuales de las hipotecas a interés variable que se revisen con el valor del Euríbor de junio.

Cómo afecta el Euribor a las hipotecas

La subida del Euribor tiene un efecto muy desigual entre las hipotecas.

Por ejemplo, si hablamos de hipotecas antiguas con una importante parte de capital ya amortizado, el impacto de la subida del índice puede ser mucho menor que aquellas hipotecas recientes que todavía tienen una amplia deuda pendiente.

Otra variable que índice en que el impacto del Euribor sea mayor o menor, es el lugar donde se constituye la hipoteca. Seguramente en las grandes ciudades, como Barcelona, Madrid o Valencia, la subida del índice hipotecario afecta más, ya que los metros cuadrados allí son más caros y por tanto el capital de la hipoteca será generalmente más elevado que en localidades con menor número de habitantes.

Las hipotecas variables se revisan con el Euribor actual

El Euribor actual es el que marca el aumento de la subida de la hipoteca. Pues el nuevo valor alcanzado es utilizado para las hipotecas variables a las que les ha llegado el momento de ser revisadas.

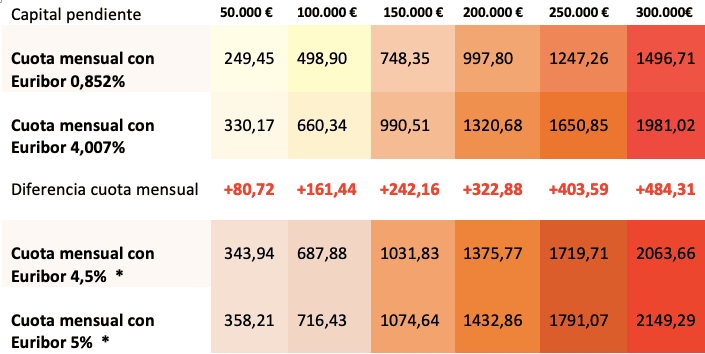

Aquí tenemos una tabla con diferentes hipotecas; desde 50.000 € de capital pendiente hasta 300.000. Todas las hipotecas están vinculadas al Euríbor, tienen un plazo restante de 20 años y tienen un diferencial sobre el mismo del 1%.

Centrémonos en las dos primeras filas. La primera corresponde a como estaba la cuota de la hipoteca con el valor del Euribor de junio de 2022. La segunda fila ya corresponde a las nuevas cuotas de las hipotecas que se revisen con el nuevo valor del Euríbor, el de junio de 2023.

La tercera fila y con números rojos, indica cuanto sube la hipoteca mensualmente.

La cuarta y quinta fila no son datos reales. Nos servirán si el Euribor sube al 4,5 o 5%. Esperamos que esto no ocurra.

* No son datos reales, el Euribor actualmente se encuentra señalando valores más bajos.

Una hipoteca con un capital pendiente de 100.000€, con un plazo restante de 20 años, con un diferencial del 1% sobre el Euríbor y que se revise con el valor del índice de junio de 2023, pasará de una cuota de 498,90€, a otra de 660,34€. Ello supone un aumento de 161,44 € mensuales.

Todos los datos anteriores son aproximados.

Hemos pasado lo peor, pronto todo mejorará

Al Euríbor le queda poco recorrido al alza. Somos conscientes de hay personas con hipoteca variable que han experimentado subidas importantes. Pero estamos prácticamente en la cúspide de la senda alcista del Euribor.

Se trata de aguantar lo mejor que se pueda los malos momentos porque la caída del Euribor está cada vez más cerca. Veremos su caída y las correspondientes rebajas en las hipotecas.

Así que mucho ánimo y a surfear las olas difíciles. Pronto llegarán mejores momentos. ¡Mucha fuerza y esperanza!