El Euribor vuelve a descender y se sitúa en junio de 2024 en el 3,650%

1 julio, 2024 | Antonio Beltrán

El Euribor se mantiene en su tendencia bajista y retrocede por tercer mes consecutivo hasta situarse en junio de 2024 en el 3,650%.

Son buenos datos pues cada vez nos alejamos más de la barrera psicológica del 4% y teniendo en cuenta que hace justo un año el Euribor se encontraba en una senda alcista y ahora es bajista, la rebaja en las cuotas de las hipotecas es cada mes mayor.

Así pues, las hipotecas a interés variable que se revisen a partir del dato de junio, conseguirán abaratarse más que si esas hipotecas se hubieran revisado el mes anterior.

¿Se va a mantener la tendencia bajista para el Euribor?

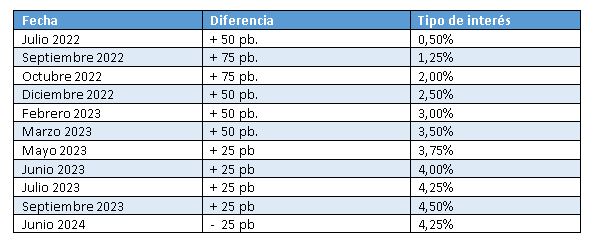

El Euribor está actualmente bajando porque el 6 de junio el Banco Central Europeo (BCE) ordenó la primera bajada de tipos después de 8 años. Lo ha hecho después de 10 subidas consecutivas, algunas de ellas muy contundentes aplicadas durante 2022 y 2023.

Esta primera rebaja de tipos ha sido de 25 puntos básicos dejándolos en el nivel del 4,25%. En un principio se hablaba de desescalada de tipos de interés que implicaría una continua caída del Euribor durante el 2024 y el 2025.

Pero parece ser que este optimismo se ha enfriado y ya es menos probable que existan varias rebajas de tipos de interés por parte del BCE. La próxima reunión monetaria del Consejo de Gobierno del BCE, tendrá lugar en Frankfurt el 18 de julio. Veremos que ocurre, especialmente si se aplica una nueva rebaja o los deja en 4,25%.

De momento podemos añadir una nueva línea correspondiente a la rebaja de 25 puntos básicos, aplicada el pasado 6 de junio. Si el 18 de julio, se produce una nueva rebaja, insertaremos una nueva línea a nuestra tabla de tipos de interés.

El departamento de análisis de Bankinter cambia sus pronósticos

El Departamento de análisis de Bankinter ha actualizado sus pronósticos y desafortunadamente los cambios han sido para subir sus previsiones respecto al Euribor.

Si bien, el mes pasado vaticinaba que llegaríamos al 3,25% en el 2024 y al 2,75% en el 2025, ahora señala el 3,5% para el 2024 y el 3% para el 2025. Lo verdaderamente sorprendente es que también indica un pronóstico ya para el 2026 y ¡lo hace al alza! Concretamente Bankinter piensa que el Euribor subirá hasta el 3,25% como valor central, después de haber bajado en el 2025 hasta el 3%.

Debemos de insistir en que se tratan de pronósticos y que por lo tanto no deben de cumplirse y además los analistas son muy propensos a realizar cambios cada poco cierto tiempo.

Así que debemos tomar la información que ofrecen las previsiones con mucha cautela. Mejor tener en cuenta de que de momento el Euribor está bajando y al menos durante 2024 y 2025 probablemente lo seguirá haciendo.

Euribor actual

Ya que los pronósticos no dejan de ser datos ficticios que pueden producirse o no, vamos a fijarnos en los datos actuales del Euribor y como estos afectan a las hipotecas.

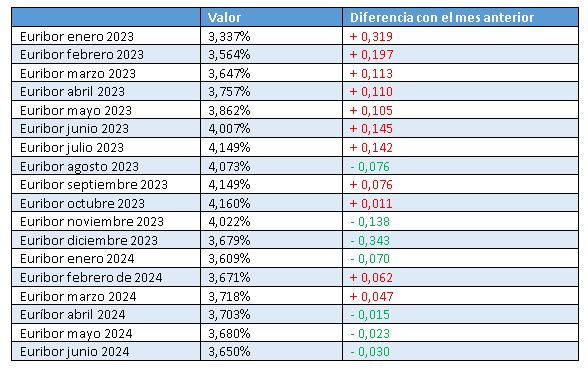

Con el nuevo valor del Euríbor, situado en el 3,650%, nos encontramos con las siguientes variaciones:

Una disminución intermensual de 30 milésimas.

Una caída interanual de 357 milésimas. Recordemos que hace un año, en junio de 2023, el Euribor superó la barrera del 4% y se situó en el 4,007%, mientras que ahora se ha quedado en el 3,650%. Se trata de un excelente dato que abaratará la cuota mensual de las hipotecas que se revisen anualmente a partir del dato de junio.

Un retroceso semestral de 0,029 puntos. Las hipotecas que se revisen semestralmente también se abaratarán, pero lo harán solo ligeramente. Hace 6 meses, en diciembre de 2023, el Euribor se encontraba en el 3,679%, es decir, un valor similar al actual.

Aquí os mostramos la tabla de la evolución del Euribor desde 2023. Como vemos con el descenso de junio, ya llevamos tres retrocesos consecutivos:

Hipotecas siguiendo la actual evolución del Euríbor

Os presentamos una nueva tabla con seis posibles hipotecas desde los 50.000 hasta los 300.000 € de capital pendiente. Tenemos que tener en cuenta que la revisión de la hipoteca se realiza a partir del plazo restante y del capital pendiente, y no con el dinero que se concedió inicialmente con el préstamo.

Cuanto menos capital debamos al tiempo menos variación de cuota experimentaremos con los cambios del Euribor.

La fila inferior indica la cantidad de rebaja que hay en la cuota mensual de la hipoteca a partir de la revisión anual con el dato del Euríbor de junio.

Si repasamos la tabla del mes anterior, veremos que la rebaja prácticamente se dobla, o en otras palabras, aumenta un 100% con respecto al mes anterior, lo que significa una buena noticia para los ciudadanos con hipoteca a interés variable que les sea revisada con los datos del Euribor de este mes.

Con estos datos tenemos que una hipoteca a interés variable que se revise anualmente con el dato del Euribor de junio, con un capital pendiente de 100.000 €, con un plazo restante de 20 años y con un 1% de diferencial sobre el Euribor, la cuota mensual se abaratará 19,08 € al mes, siendo estos datos aproximados. Esto supone un ahorro anual aproximado de 228,96 €.

Siguen las rebajas en las hipotecas

La buena noticia es que las hipotecas siguen abaratándose y mejorando mes a mes las economías de muchas personas y familias, después de unos años muy difíciles con fuertes encarecimientos de las cuotas mensuales.

Aunque los analistas no pronostican de momento fuertes bajadas y que incluso en el 2026 prevén una subida con respecto al 2025, debemos de ser optimistas, ya que nos alejamos cada vez más de un Euribor en el 4%, e incluso si se produce dicha subida en el 2026, el Euribor seguirá cercano al 3%.