Euribor en Descenso: Diciembre 2023 cierra en 3,679%

31 diciembre, 2023 | Antonio Beltrán

Last Updated on 2 años ago by Antonio Beltrán

El Euribor ha bajado de forma contundente en diciembre de 2023, hasta situarse en el 3,679%. Nos encontramos ante la segunda bajada consecutiva del Euribor, y la tercera caída en los últimos cinco meses. De las tres caídas, la del mes de diciembre es la más significativa.

Desde Hipotecas Plus ya advertíamos que el Euribor había tocado techo y que nos encontrábamos ante un punto de inflexión. También dijimos durante varios meses que todo índice, tasa, valor o indicador que experimenta una subida espectacular en poco tiempo, no le espera otro futuro cercano que una considerable caída.

Llegan las buenas noticias

Por fin ha llegado el momento de dar buenas noticias a las personas y familias con hipoteca. Por fin nos encontramos al final del túnel de unos años, 2022 y 2023 duros para los hipotecados. Y ya estamos en condiciones de indicar que las hipotecas que se revisen semestralmente, es decir, cada 6 meses, ya van a experimentar su primera rebaja.

Así pues, ya se abren las puertas para los abaratamientos de las hipotecas que van a revisarse con los nuevos datos del Euribor. Esto es así, porque el Euribor hipotecario actual, situado en diciembre en el 3,679%, es más bajo que el Euribor de hace 6 meses, que se encontraba más alto, concretamente, el Euribor de junio de 2023 fue del 4,007%.

Las hipotecas que se revisen anualmente con el dato del Euribor de diciembre, todavía experimentaran un encarecimiento. Hace un año, en diciembre de 2022, el Euribor cerró el año en el 3,018, por lo que habrá subida para estas hipotecas. Pero hay un futuro muy alentador para las familias y personas hipotecas.

El Euribor acelera sus retrocesos

La espectacular caída del Euribor en este último mes, nos ha adelantado el tiempo en el que todas las hipotecas variables van a empezar a abaratarse. Seguramente en marzo ya hablaremos incluso de rebajas en las hipotecas variables que se revisen anualmente.

Puede que incluso en febrero ya indiquemos rebajas en las cuotas de todas las hipotecas variables. Esto es así porque los últimos valores diarios del Euribor a 12 meses, que son aquellos con los que se conforma el Euribor hipotecario, en los últimos días del mes de diciembre ya señalaba valores similares a los de febrero de 2023.

En concreto, el 29 de diciembre, vimos un Euribor a 12 meses al 3,513%, cuando el Euribor de febrero de 2023 fue del 3,534%, es decir, superior.

La caída del Euribor en todo su esplendor

El mercado interbancario se mueve muy rápido. Y estos importantes retrocesos en el Euribor tienen sus causas. El fin de la subida de tipos de interés ya llegó hace tres meses, y ahora en el panorama financiero se vislumbras caídas de los tipos de interés; y no van a ser ligeras.

2024 muy probablemente va a llegar con cambios importantes en las políticas monetarias de los Bancos Centrales.

Se avecinan recortes de tipos de interés, y es que tanto la Reserva Federal Estadounidense (Fed), como el Banco de Inglaterra (BoE) y nuestro Banco Central Europeo (BCE) son muy conscientes de que no se puede estar estrangulando o cuanto menos, enfriando la economía de una forma tan severa como se ha llevado a cabo durante 2022 y 2023.

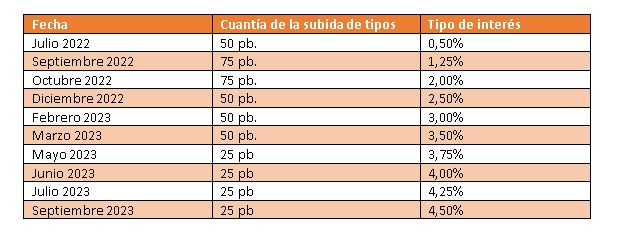

Estas son las 10 subidas consecutivas que el BCE ha aplicado a la economía del euro en estos dos últimos años:

A mitad de 2022 fue cuando se despertó el recelo por controlar una inflación galopante, aplicando contundentes subidas a los tipos de interés.

La dura medicina monetaria se ha aplicado en dosis progresivamente menos fuertes durante el 2023. Pero el resultado ha sido pasar de un tipo de interés del 0% al 4,50%, y ello irremediablemente empujó al Euribor al alza hasta señalar valores por encima del 4% y a encarecer las hipotecas variables de forma notable.

Se vislumbran bajadas importantes de los tipos de interés

Pero a la tabla anterior esperamos añadirle pronto líneas de bajadas de tipos de interés durante el 2024. Los analistas y expertos así nos lo van indicando.

Tanto es así, que T. Rowe Price, destacadísima compañía gestora de inversiones ha señalado que el BCE va a recortar entre 150 y 250 puntos los tipos de interés. Esto los dejaría entre el 2 y el 3%, lo que constituiría una excelente noticia para las personas con carga hipotecaria vinculada al Euribor. El mercado interbancario ya está descontando las más que posibles bajadas de los tipos de interés que se entrevén en el escenario económico cercano.

Euribor actual

Felizmente podemos añadir una nueva línea de bajada a nuestra tabla del Euribor de 2023, y así la espectacular bajada de diciembre, promete un más que esperanzador 2024.

Como comentamos el mes pasado, observamos en la tabla anterior, que el retroceso de noviembre, fue más pronunciado que el de agosto. E indicábamos que esto era una señal de esperanza, y así ha sido: era el vaticinio de una mayor caída para finalizar 2023, un retroceso de 0,343 puntos en el valor del Euríbor.

De esta manera los datos del Euribor actual son los siguientes:

- Una caída intermensual de 0,343 puntos.

- Una bajada semestral de 328 milésimas. Las hipotecas que se revisaron semestralmente en junio de 2023 con un Euribor del 4,007%, van a ser las primeras hipotecas que experimenten bajadas en sus cuotas mensuales con el nuevo dato del Euribor de diciembre: 3,679%. Al final del artículo pondremos un ejemplo.

- Un aumento interanual de 661 milésimas (El Euribor hace un año se encontraba en el 3,018%), que esta vez coincide con el aumento acumulado durante 2023, es decir, desde diciembre de 2022.

Previsiones Euribor 2023, 2024, y 2025

El Departamento de análisis de Bankinter ante las nuevas noticias que van surgiendo en el panorama macroeconómico y con una importante caída del Euribor en el mes de diciembre de 2023, se ha visto obligado a cambiar sus previsiones del Euribor para 2024 y 2025.

Hace un mes pronosticaba un Euribor en el 2024 por debajo pero cercano al 4%, sin embargo, ahora sitúa un valor central del 3,25%, es decir, ahora lo ve cerca del 3% y no del 4%. Todavía son mejores sus previsiones para el Euribor en 2025, pues lo sitúa por debajo del 3%, en concreto entrevé un valor del Euribor del 2,75%.

En el siguiente cuadro, resumimos sus previsiones para el Euribor:

Ejemplos de sus hipotecas y como varían según la evolución del Euribor

Vamos a reflejaros las subidas de diferentes hipotecas que se revisen anualmente a partir del nuevo dato del Euribor. También finalmente daremos un ejemplo de cómo quedará una hipoteca ejemplo que se revise semestralmente, para que podamos comprobar que ya tendrá su primera rebaja en la cuota mensual.

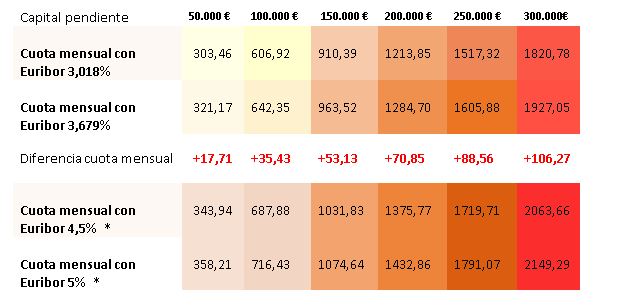

Son 6 hipotecas ejemplo con un capital pendiente, desde los 50.000 euros hasta los 300.000. Tienen un plazo restante de 20 años y un diferencial sobre el Euribor del 1%.

La primera fila nos indica a como se quedaron las cuotas de las hipotecas con el Euribor de diciembre de 2022.

La segunda fila nos muestra a como se queda la hipoteca según el valor del Euribor de diciembre de 2023.

La fila central indica las subidas que experimentaran las cuotas de las hipotecas con el nuevo valor del Euribor.

Con la importante caída del Euribor del mes de diciembre, nos damos cuenta en la fila central que las subidas de las hipotecas que se revisen anualmente no son excesivamente importantes. Tan solo superan los 100 euros, aquellas hipotecas con un gran capital pendiente de 300.000€. Las pequeñas hipotecas de 50.000 € solo experimentaran una subida por debajo de los 18€.

Las penúltima y última fila muestran a como se quedaría la cuota de la hipoteca si el Euribor subiera al 4,5% y al 5%. Pero el peligro ya se ha alejado claramente y no vamos a llegar a esos altos valores del Euribor.

*No son datos reales. Según la tendencia actual del Euribor (bajista), no llegaremos a esos valores.

Una hipoteca con un capital pendiente de 100.000 € con un plazo restante de 20 años y con un tipo de interés de Euribor + 1% de diferencial, pasará con el nuevo valor del Euribor de una cuota mensual de 606,92€ a otra cuota de 642,35 €. Esto significa un incremento mensual de la cuota de 35,43 €. Todos los datos anteriores son aproximados.

Las primeras rebajas en las hipotecas que se revisen semestralmente

No queremos acabar el artículo, si dejar remarcada la noticia de que ya nos vamos a encontrar con cuotas mensuales de hipotecas variables rebajadas. Es el caso de aquellas que se revisen semestralmente con el dato del Euribor de diciembre. El Euribor actual es del 3,679%, pero hace 6 meses, en junio de 2023, el Euribor se encontraba ya más alto: 4,007%.

De esta manera, una hipoteca con un capital de 100.000 €, con un plazo pendiente de 20 años, con un punto de diferencial sobre el Euribor y que se revise semestralmente con el Euribor de diciembre de 2023, pasará de una cuota de 660 € a otra de 642 €. Esto significa una rebaja de 18 € mensuales. Son datos aproximados.

El Euribor cae y seguramente ha mostrado el inicio de su senda bajista

El BCE dejo de subir los tipos de interés en el mes de octubre. Desde entones el Euribor ya ha caído dos veces de forma consecutiva, especialmente en el mes de diciembre. Es evidente que hemos cruzado el punto de inflexión y ya estamos experimentado el retroceso.

Son datos muy prometedores para aquellas personas y familias que tenemos una hipoteca. Hemos surfeado olas difíciles durante 2022 y 2023, pero en Hipotecas Plus sabíamos que regresarían más pronto que tarde los buenos momentos. La luz ya se alza en el horizonte. Sin duda, empezamos 2024 con muy buenas y esperanzadoras noticias.