La banca está cansada del Euríbor

1 abril, 2021 | Antonio Beltrán

Last Updated on 4 años ago by Antonio Beltrán

El Euríbor sube por segundo mes consecutivo, pero seguirá abaratando las hipotecas

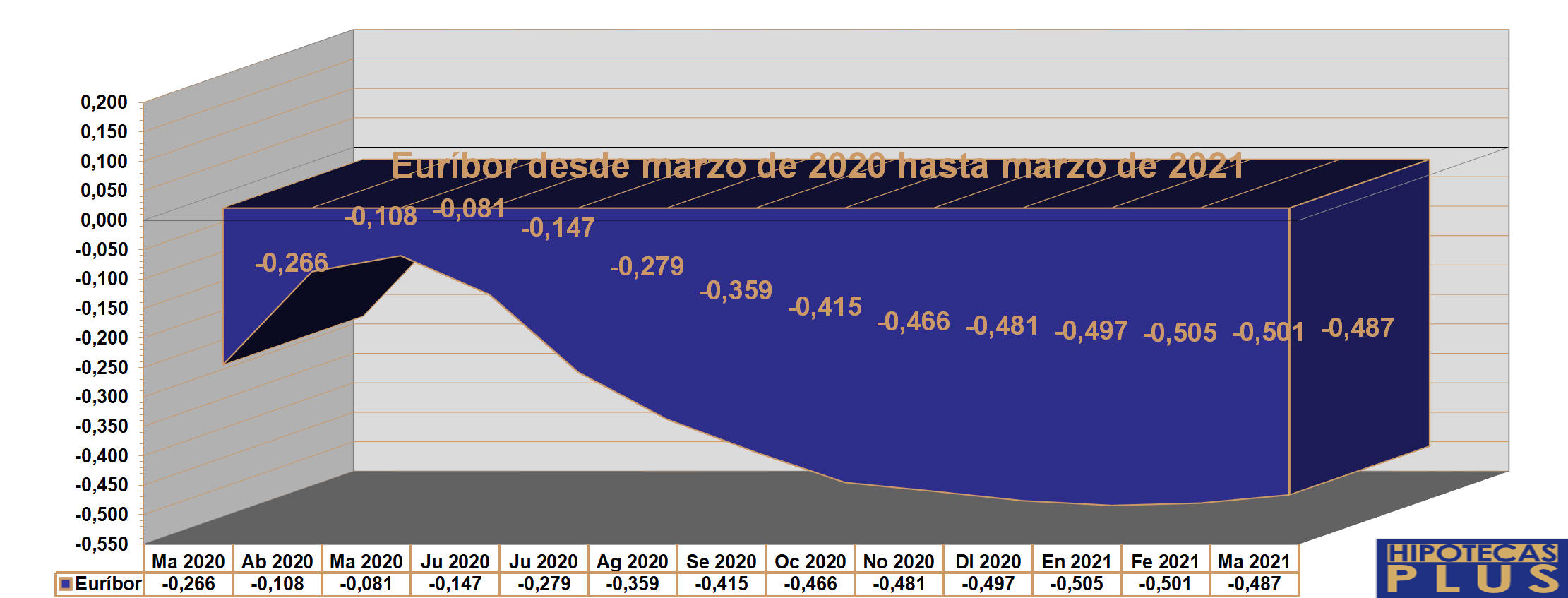

El Euríbor cierra el mes de marzo de 2021 en el -0,487%, lo que se traduce en una ligerísima subida con respecto al mes anterior. Recordemos que en febrero el índice hipotecario señaló el -0,501% y en enero protagonizó su último record mínimo: -0,505%.

Con estas muy pequeñas subidas del Euribor en los primeros meses del 2021, podemos afirmar que nos encontramos con una senda de estancamiento en la evolución del índice. Nos encontramos con un Euribor congelado, pero congelado en su tramo más bajo de su historia, lo que significa una excelente noticia para los ciudadanos con hipoteca o que piensan firmar una hipoteca pronto.

Ofertas de hipotecas fijas y variables muy atractivas

El actual mercado hipotecario está ofreciendo hipotecas a interés fijo y variable muy atractivas.

La banca prefiere que los clientes opten por hipotecas fijas, si no fuera así, no ofrecería tipos de interés fijos tan atractivos como los actuales.

Por una parte, lo hace, porque consigue unos ingresos estables y seguros durante toda la vida de la hipoteca concedida mientras el cliente no realice amortizaciones parciales anticipadas o una cancelación total de la misma, y además con mayores ganancias, al menos en el corto y medio plazo que una hipoteca variable.

La banca está cansada del Euríbor

Pero la banca también opta por las hipotecas fijas, porque el Euribor indexado a las hipotecas variables solo le ha traído disgustos desde la primera rebaja de los tipos de interés en octubre de 2008, como consecuencia de la crisis financiera iniciada a finales de 2007.

Los bancos nunca se imaginaron durante los años en los que comercializaban hipotecas por doquier con diferenciales sobre el Euribor tan bajos como el +0,35% o incluso más bajo, que el Euribor caería por los suelos en un futuro cercano, y que no solo experimentaría una caída vertiginosa, sino que los valores tan bajos se mantendrían.

Y lejos de mejorar la situación para los bancos, todavía empeoró. Podían asimilar un Euribor tan bajo pensando que pronto recuperaría posiciones. Pero el Euribor no solo no se recuperó, sino que además en febrero de 2016 rompió la barrera del 0% y se instaló en el terreno negativo.

Todo un lustro de Euríbor en negativo

Y esta situación tan mala para los bancos, parece que se eterniza, porque un lustro después de su caída la zona negativa, todavía permanece en ella y con claros visos de prolongarse. Es más, hay analistas y expertos que pronostican un Euribor en negativo durante toda una década.

El Euribor está mucho más bajo que hace un año, lo que se traduce en rebajas en las cuotas de las hipotecas.

Recordemos que en marzo de 2020 el índice hipotecario se encontraba en el -0,266 y si ahora cierra marzo de 2021 en el – 0,487%, estamos hablando de un retroceso interanual de 0,221 puntos. Ante este dato tan positivo para las personas y familias con hipotecas, poco importa la subida intermensual de 14 milésimas, entre el Euribor de febrero de 2021 y el Euribor de marzo de 2021: (-0,501) – (-0,487) =+ 0,014.

Las hipotecas se están abaratando desde el 2008

El que las hipotecas se abaraten viendo siendo una noticia habitual, ya que se ha producido en la mayoría de los meses desde octubre de 2008. Y tanto abaratamiento continuo tiene una clara consecuencia: por las hipotecas referenciadas al Euribor que se comercializaron con diferenciales por debajo del punto porcentual, prácticamente no se están pagando intereses y por bastantes ya no se paga ni un euro de interés.

En muchas de estas antiguas hipotecas en realidad solo se está amortizando capital, es decir, simplemente el dinero prestado por el banco. Incluso habría que añadir que ese capital que se amortiza, que ya venía señalado en el cuadro de amortización desde que se constituyó la hipoteca, o desde la última amortización parcial anticipada efectuada, el cliente debería ya pagar menos dinero de ese dinero prestado por el banco, si el diferencial fijado era inferior a los actuales valores del Euribor. Pero por ahí, los bancos ya sí que no pasan: los bancos se niegan en rotundo a pagar por las hipotecas pese al desplome del euríbor.

También habría que añadir, que en estas antiguas hipotecas que se vendían en un claro contexto de guerra comercial entre los bancos y las antiguas cajas de ahorro, por conseguir la mayor cantidad posible de clientes hipotecados, las entidades financieras consiguieron durante unos cuantos años cuantiosos beneficios. Y esto ocurría especialmente cuando el Euribor se mostraba vigoroso por encima del 5%, y causando un gran pavor en muchos ciudadanos con hipoteca, que contemplaban atónitos como el Euribor iba marcando máximos históricos sin miramientos ni piedad para ellos. Es evidente que nos encontrábamos en una burbuja inmobiliaria que iba a estallar más pronto que tarde. Una burbuja inmobiliaria que alimentaba a la banca y que por ello luego tuvo unas consecuencias catastróficas para la misma, que se trasladaron después a los ciudadanos en forma de rescate bancario.

Actualmente el Euribor se encuentra prácticamente congelado en su valor más bajo

Pero ahora, el Euríbor se encuentra congelado. Prueba de ello, es que el valor diario del Euribor a 12 meses se ha movido en el mes de marzo de 2021 en la estrecha horquilla de 16 milésimas, concretamente entre los valores del -0,478% que se obtuvo el 1 de marzo y el -0,494 del 30 de marzo.

Durante el mes de marzo, ningún valor ha superado la barrera psicológica del -0,5% y parece lo más lógico porque la tasa de interés de la facilidad de depósito se encuentra en el -0,5%, que es como una barrera invisible que marca el límite del Euribor.

Aunque es bien cierto que en enero y febrero de 2021, esta barrera fue usurpada por el índice, concretamente con los mínimos históricos del -0,505 y -0,501% respectivamente. Pero podemos decir que estos dos meses han sido la excepción, ya que lo lógico es que no supere el tipo de interés de la facilidad de depósito que es el tipo que determina el interés que las entidades de crédito reciben por sus depósitos a un día en el banco central. Este tipo de interés se encuentra en negativo desde junio de 2014.

¿Cuánto se abaratan ahora las hipotecas?

Una vez más debemos dar la buena noticia de que las hipotecas referenciadas al Euribor seguirán rebajando sus cuotas mensuales. Y esto se producirá tanto si las revisiones son semestrales como anuales.

En las revisiones trimestrales se mostrará una ligerísima subida, ya que si hace tres meses el Euríbor se encontraba en el -0,497% (diciembre de 2020), ahora se sitúa en el -0,487%.

Para una hipoteca referenciada al Euribor más un diferencial del 1%, con 100.000 euros de deuda hipotecaria y un plazo pendiente de 20 años, en una revisión anual, a partir de los datos del Euribor de marzo de 2021, se pasará de una cuota hipotecaria de 448 euros a otra de 438 euros, lo que supone una rebaja mensual de 10 euros.

Si la deuda hipotecaria es de 200.000 euros, se pasará de una cuota mensual de 896 euros a otra de 877 euros. En este caso, la rebaja mensual es de 19 euros.

A igualdad en las condiciones anteriores, pero con una deuda pendiente de la hipoteca de 300.000 euros, la cuota mensual cambiará de 1344 euros a 1315 euros. Ello supone una rebaja mensual de 29 euros. Todos los anteriores datos son aproximados.