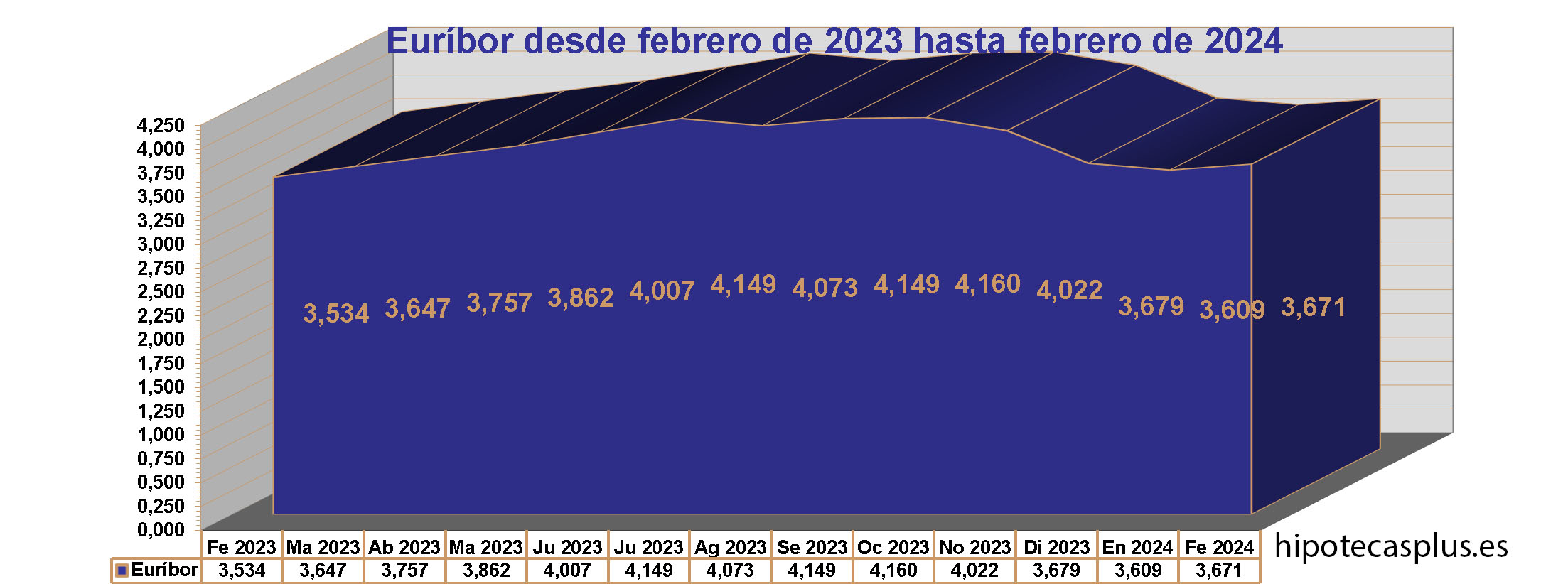

El Euríbor puja al febrer del 2024 fins al 3,671%.

1 març, 2024 | Antonio Beltrán

El Euríbor ha tornat a pujar al febrer del 2024 després de tres descensos consecutius, tancant el mes en 3,671%. L’índex hipotecari havia retrocedit significativament en els últims tres mesos, allunyant-se de la barrera psicològica del 4%. La caiguda més pronunciada es va donar al desembre del 2023 amb una pèrdua de 0,343 mil·lèsimes.

No obstant això, al febrer, el principal indicador del preu de les hipoteques torna a pujar, encara que no de manera significativa respecte al mes anterior. Ha recuperat el retrocés del mes de gener i torna a col·locar-se en una posició similar a la corresponent al desembre del 2023.

El Euríbor puja al febrer; ens trobem novament davant d’una tendència alcista?

La nova pujada al mes de febrer pot preocupar les persones i les famílies amb hipoteca variable, després d’haver experimentat el ressò i l’alleujament dels tres mesos anteriors de baixades per part de l’índex hipotecari.

Però des de Hipoteques Plus, volem transmetre tranquil·litat. No ens trobem davant d’una nova tendència alcista de l’Euríbor i no superarem ni retornarem a posicions pròximes al 4%.

Sembla ser que ara l’Euríbor experimentarà uns mesos de tranquil·litat i moderació, i no creiem que torni a protagonitzar una nova sèrie de pujades vertiginoses.

Considerem que el període de volatilitat de l’índex hipotecari ha acabat i ara atravessarem un temps de calma.

Això significa que probablement no esperarem pujades repentines fins al 4%, però tampoc descensos ràpids fins al 3%. No serà així a menys que la situació econòmica i les dades macroeconòmiques donin un gir o un canvi abrupte inesperat.

Les expectatives de significatives baixades de tipus d’interès s’han refredat.

S’ha tingut massa optimisme en pronosticar per a aquest 2024 importants baixades de tipus d’interès per part dels bancs centrals.

Es preveia que la Reserva Federal Estatunidenca (Fed) baixaria els tipus d’interès al març, i que després els altres bancs centrals, entre ells el Banc Central Europeu (BCE), seguissin els seus passos. Però el seu president, Jerome Powell, ha refredat les expectatives: “No veig probable que es retallin els tipus al març”.

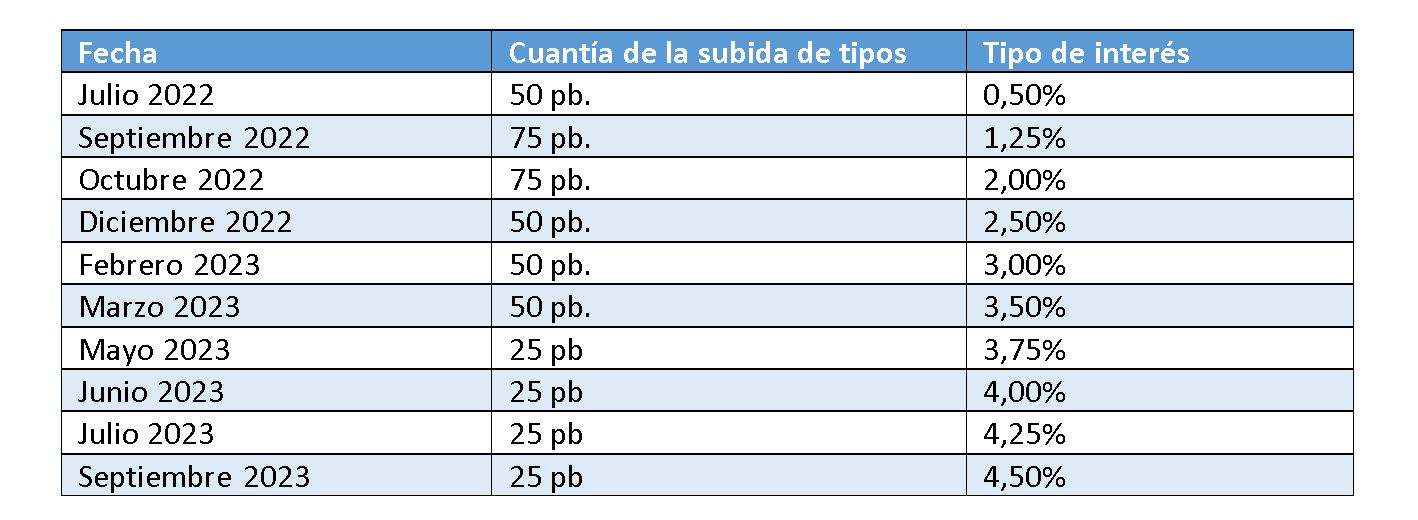

Per tant, encara trigarem a publicar una nova línia amb un retall de tipus d’interès a la següent taula, que mostra les últimes 10 pujades de tipus d’interès que ha aplicat el BCE per lluitar contra la inflació, que es va desbordar després de la Covid-19 i de l’esclat de la guerra a Ucraïna:

S’ha tingut massa optimisme en les baixades dels tipus d’interès.

Al mercat interbancari les expectatives influeixen molt, i si ara es preveu que les retallades de tipus s’allunyen en el temps i no seran tan pronunciades com s’esperava, el mercat immediatament rescata posicions perdudes per part de l’Euríbor en els mesos anteriors.

D’aquesta manera, els valors diaris de l’Euríbor a 12 mesos durant el mes de febrer s’han caracteritzat per pujades diàries. I si comencem el mes amb el valor diari de 3,505, acabem amb el 3,749. Aquest valor diari és superior a l’Euríbor hipotecari de febrer, de manera que març també acabarà amb una altra pujada de l’Euríbor, llevat que es revitalitzin els pronòstics de retallades de tipus d’interès per part dels bancs centrals.

Temor a que es paralitzi la desinflació

Ara mateix, els mandataris econòmics volen ser molt cautelosos. Creen que provocar retallades precipitades o prematures dels tipus d’interès pot provocar que es paralitzi el procés de desinflació que s’està produint i que ha costat tant posar en marxa.

Van a deixar per més endavant els retalls del preu del diner i això ha precipitat que l’Euríbor acabi febrer amb un alça.

Euríbor actual

En la següent taula observem la pujada de l’Euríbor de febrer respecte al valor del mes anterior. També ens adonem que el valor de febrer de 2024 és superior al valor de febrer de 2023, pel que les hipoteques que es revisin anualment amb el valor de febrer es van a encarir. No obstant això, l’Euríbor actual és superior al d’fa sis mesos, pel que les hipoteques que es revisin semestralment es van a abaratir.

Les dades de l’Euríbor actual són les següents:

- Un augment intermensual de 62 mil·lèsimes.

- Un augment interanual de 0,107 punts, que comporta un encariment de la quota mensual de les hipoteques que es revisen anualment amb les dades de febrer.

- Un retrocés semestral de 402 mil·lèsimes, que provoquen una reducció en les hipoteques variables que es revisen semestralment amb el nou valor de l’Euríbor.

El departamento de análisis de Bankinter mantiene sus previsiones. Esto significa que sigue viendo un Euribor marcando una senda bajista, que le llevara a acercarse al 3% durante el transcurso de 2024 y a situarse por debajo de ese 3% en 2025. Buenas noticias por tanto para los ciudadanos con hipoteca.

Variacions de les hipoteques segons l’evolució de l’Euríbor

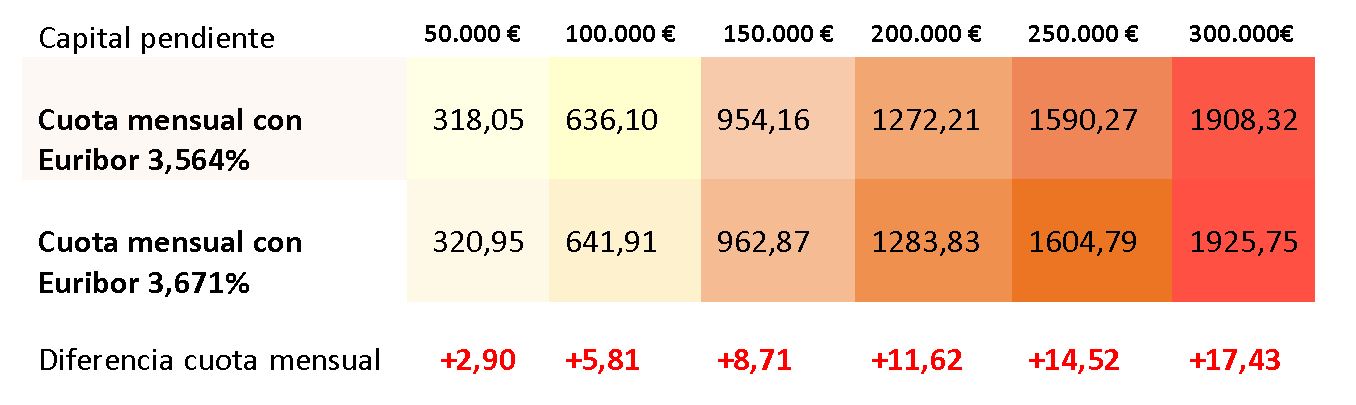

A continuació, us presentem com queden les hipoteques després de la nova dada de l’Euríbor. Prendrem com a referència l’Euríbor de febrer de 2023, que va ser del 3,564%, i l’Euríbor de febrer de 2024, que s’ha quedat en el 3,671%.

Les hipoteques anteriors tenen totes un termini restant de 20 anys i un diferencial sobre l’Euríbor del 1%.

Observem que els augmentos en les quotes de les hipoteques són molt poc significatives. Una hipoteca de 150.000 € s’encareix menys de 10 € i una altra amb un ampli deute, de 300.000 €, s’encareix menys de 20 €.

Una hipoteca amb un capital pendent de 100.000 € amb un termini restant de 20 anys i amb un tipus d’interès de l’Euríbor + 1% de diferencial, passarà amb el nou valor de l’Euríbor d’una quota mensual de 636,10 € a una altra quota de 641,91 €. Això significa un augment mensual de la quota de 5,81 €. Totes les dades anteriors són aproximades.

L’Euríbor no ha abandonat la seva tendència baixista

Tot i que l’Euríbor ha augmentat al febrer de 2024 respecte al mes anterior, no considerem que ens trobem en una tendència alcista.

L’índex ha recuperat la caiguda del mes de gener, però no hi ha cap expectativa que suggereixi que l’Euríbor s’hagi instal·lat ara en una nova tendència alça.

El que passa és que hi va haver massa optimisme en les pròximes retallades dels tipus d’interès, que probablement es retardaran una mica més del previst. Els experts preveuen un Euríbor per al 2024 proper al 3%, fins i tot per sota el 2025.