Les diferències entre les hipoteques a Espanya i la resta d’Europa.

20 desembre, 2023 | Antonio Beltrán

El món de les hipoteques és complex i divers, i des de Hipoteques Plus dedicarem l’article actual a destacar les diferències entre les hipoteques a Espanya i la resta d’Europa.

L’importància de les hipoteques en la vida de les persones i de la societat

Les hipoteques són claus en les vides de moltes persones i en l’economia de la societat que conformen. Per a molts, representen l’entrada a la propietat, donant-los estabilitat i la possibilitat de tenir un llar propi.

L’importància de les hipoteques és molt destacada i transcendental, ja que exerceix un impacte directe en la salut econòmica de la societat en influir en la inversió en habitatge, el consum i l’estabilitat financera.

El Banc Central Europeu (BCE) dirigeix la política monetària a la Eurozona.

És per això que a Europa i, per tant, també a Espanya, aquesta política monetària controlada pel BCE, exerceix una forta influència en les condicions de les hipoteques.

Les decisions del BCE respecte a les taxes d’interès i les mesures per estimular l’economia tenen un efecte dominó en els préstecs hipotecaris, afectant les taxes d’interès i, en conseqüència, l’accessibilitat i l’abordabilitat de l’habitatge.

Aquesta influència del BCE sobre les hipoteques, l’hem notada els ciutadans de forma molt directa en els darrers temps amb els nostres propis préstecs hipotecaris. L’alta inflació soferta a Europa en els dos últims anys, ha portat al BCE a pujar els tipus d’interès de forma molt contundent en molt poc temps i això ha encarit les quotes mensuals de les hipoteques de forma molt notable.

En el complex panorama de les hipoteques, Espanya destaca per les seves particularitats davant d’altres nacions europees. Anem a veure les diferències clau que defineixen les diferències entre les hipoteques a Espanya i la resta d’Europa.

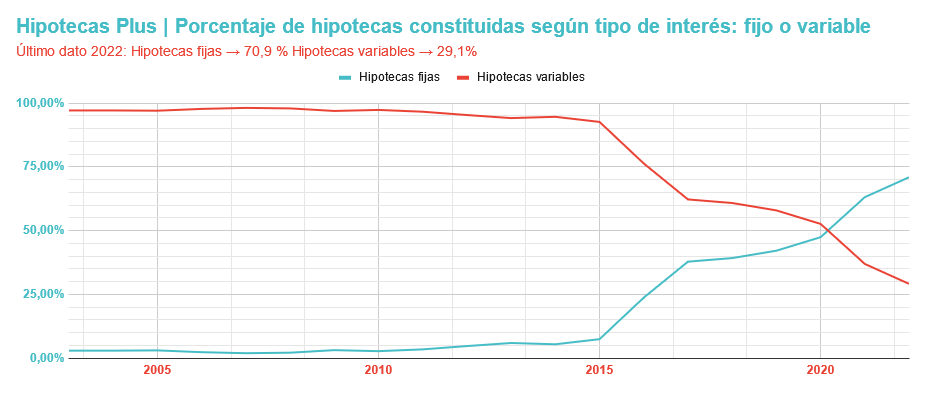

A Espanya, és comú trobar hipoteques amb taxes variables vinculades a l’Euríbor, proporcionant flexibilitat, però també incertesa en comparació amb les taxes fixes a llarg termini presents en una major magnitud i recorregut en altres països europeus.

També volem destacar que, a Espanya, en els últims anys, el percentatge de les hipoteques fixes ha guanyat terreny respecte a les hipoteques variables i actualment s’atorguen més hipoteques a tipus fix que a tipus variable.

La raó d’aquest canvi de tendència a Espanya es va produir perquè els bancs van decidir fer molt atractives les hipoteques fixes per estimular-ne la contractació, davant d’un Euríbor que va estar per molts anys per sota del 0% i que deixava molt pocs guanys als bancs amb hipoteques d’interès variable.

En el següent gràfic veiem l’evolució del percentatge d’hipoteques fixes i variables.

Diferències entre els països de la Unió Europea.

-

Espanya

Tipus d’Interès: Espanya ofereix hipoteques tant a taxes d’interès fixes com variables. Les taxes variables sovint estan vinculades a l’Euríbor.

Període d’Amortització: Els terminis d’amortització a Espanya solen ser d’fins a 30 anys.

LTV: El LTV màxim generalment és del 80% per a residents i del 70% per a no residents.

Regulació: El mercat hipotecari a Espanya, com a la resta d’Europa, està regulat per la Llei 5/2019, del 15 de març, reguladora dels contractes de crèdit immobiliari.

Costos: Els costos de tancament d’una hipoteca a Espanya inclouen impostos i tarifes notarials.

-

Regne Unit

Tipus d’Interès: Al Regne Unit, les taxes hipotecàries poden ser fixes o variables, i algunes hipoteques són de taxa variable base.

Període d’Amortització: Els terminis d’amortització típics són de 25 a 30 anys.

LTV: El LTV màxim generalment és del 95% per a compradors primerencs i del 85% per a altres.

Regulació: L’Autoritat de Conducta Financera (FCA) regula les hipoteques al Regne Unit.

Costos: Els costos inclouen aranzels legals, taxes de sol·licitud i possiblement una tarifa d’acord hipotecari.

-

França

Tipus d’Interès: Les taxes hipotecàries a França són principalment de taxa fixa.

Període d’Amortització: Els termes d’amortització són generalment de 15 a 30 anys.

LTV: El LTV màxim és típicament del 80%.

Regulació: El mercat està regulat pel Banc de França i l’Autoritat dels Mercats Financers.

Costos: Els costos inclouen impostos, tarifes notarials i comissions d’agents immobiliaris.

-

Itàlia

Tipus d’Interès: Itàlia ofereix tant taxes fixes com variables.

Període d’Amortització: Els terminis típics són de 15 a 30 anys.

LTV: El LTV màxim és generalment del 80%.

Regulació: El Banc d’Itàlia supervisa el mercat hipotecari.

Costos: Inclouen impostos, taxes notarials i tarifes d’agents immobiliaris.

-

Alemanya

Tipus d’Interès: Les taxes hipotecàries són principalment de taxa fixa.

Període d’Amortització: Els terminis són típicament de 5 a 30 anys.

LTV: El LTV màxim és del 80%.

Regulació: El mercat està regulat pel Banc Central d’Alemanya (Bundesbank).

Costos: Inclouen tarifes notarials i despeses de registre.

-

Suècia

Tipus d’Interès: A Suècia, les taxes hipotecàries són variables i generalment vinculades a l’índex STIBOR.

Període d’Amortització: Els terminis són generalment de fins a 30 anys.

LTV: El LTV màxim és del 85%.

Regulació: El mercat està regulat per l’Autoritat de Supervisió Financera de Suècia.

Costos: Inclouen aranzels notarials i taxes de registre.

-

Noruega

Tipus d’Interès: Les taxes d’interès hipotecàries a Noruega són principalment de taxa fixa o de taxa variable.

Període d’Amortització: Els terminis d’amortització típics són de 20 a 30 anys. LTV: El LTV màxim és del 85%.

Regulació: El mercat està regulat pel Banc de Noruega.

Costos: Inclouen impostos i tarifes de registre.

-

Finlàndia

Tipus d’Interès: Les taxes hipotecàries a Finlàndia poden ser fixes o variables.

Període d’Amortització: Els terminis típics són de fins a 25 anys.

LTV: El LTV màxim és del 95%.

Regulació: El mercat està regulat per l’Autoritat de Supervisió Financera de Finlàndia.

Costos: Inclouen impostos, taxes notarials i despeses de registre.

-

Irlanda

Tipus d’Interès: Irlanda ofereix hipoteques a taxes fixes i variables.

Període d’Amortització: Els terminis d’amortització són generalment de fins a 30 anys.

LTV: El LTV màxim sol ser del 80%.

Regulació: El Banc Central d’Irlanda regula el mercat hipotecari.

Costos: Inclouen impostos i tarifes legals.

-

Suïssa

Tipus d’Interès: Les taxes hipotecàries a Suïssa poden ser fixes o variables, i les taxes variables sovint estan vinculades al LIBOR. Període d’Amortització: Els termes típics són de 10 a 20 anys.

LTV: El LTV màxim és generalment del 80%.

Regulació: El mercat està regulat per l’Autoritat de Supervisió del Mercat Financer.

Costos: Inclouen tarifes notarials i despeses de registre.

Aquestes són les diferències clau en els mercats hipotecaris dels països esmentats. No obstant això, les taxes i regulacions poden canviar amb el temps, de manera que és important obtenir assessorament actualitzat quan es considera una hipoteca en qualsevol país.

Legislació hipotecària Europea?

Hasta avui no existia una llei unificada que regulés la legislació hipotecària en tota la Unió Europea. La regulació hipotecària és competència dels estats membres de la UE, la qual cosa significa que cada país té la seva pròpia normativa i regulacions en matèria d’hipoteques. No obstant això, la Unió Europea ha adoptat certes directives i regulacions que estableixen estàndards mínims i proteccions per als consumidors en l’àmbit hipotecari.

Una de les directives més rellevants és la Directiva 2014/17/UE, també coneguda com la Directiva sobre Crèdits Hipotecaris de la Unió Europea. Aquesta directiva estableix normes i estàndards comuns per als contractes de crèdit hipotecari a la UE amb l’objectiu de protegir als consumidors i promoure la transparència en el mercat hipotecari. No obstant això, aquesta directiva no harmonitza completament la legislació hipotecària en tots els aspectes i deixa cert marge de maniobra als estats membres.

Com afecta la pujada dels tipus d’interès a les hipoteques als diferents països europeus

L’augment de l’Euríbor no afecta de la mateixa manera a tots els ciutadans amb hipoteca als diferents països d’Europa. Les persones i famílies amb hipoteca a Portugal, Espanya, Irlanda i Itàlia estan patint més les pujades dels tipus d’interès ordenades pel BCE, perquè són països europeus on tradicionalment les hipoteques s’han contractat durant molts anys de manera massiva a interès variable. No obstant això, a Alemanya o França la contractació de la hipoteca fixa ha estat molt més habitual.

El sector bancari defensa que a Espanya els préstecs per a habitatges s’ofereixen a preus més baixos que en molts països europeus, situant-se en la mitjana de la zona euro amb un tipus del 3,93%, recollint les dades ofertes pel BCE al setembre de 2023.

A Espanya ens trobem amb un tipus mitjà per a les hipoteques en el 3,85%, força proper al tipus mitjà europeu. No obstant això, com comparem això amb la resta d’Europa? Malta lidera la llista com el país més barat per finançar una casa, amb un cost mitjà del 1,92%, seguit per França, Croàcia i Bèlgica, amb uns tipus del 3,36%, 3,54% i 3,73% respectivament.

En l’extrem oposat, Letònia encapçala els països amb l’interès més alt del 5,82%. Espanya, encara que es situa en la cinquena posició més baixa, com podem veure en el gràfic de la web del BCE, segueix la tendència a l’alça dels tipus oficials de l’institut emissor europeu i l’euríbor. El creixement de l’índex hipotecari, actualment en un 4,160%, impacta en les hipoteques, encarint-les en uns 125 euros al mes de mitjana.

Diferent velocitat des de la banca per a les hipoteques i els dipòsits

Com veiem en el gràfic anterior, la banca dels països europeus ha traslladat ràpidament la contundent pujada dels tipus d’interès del BCE a les hipoteques. No obstant això, també cal fer constar que el trasllat no s’ha produït amb tanta rapidesa al pagament dels dipòsits.

Espanya ha patit més l’impacte de la pujada de tipus per no ser un dels països amb ingressos més alts en els seus ciutadans

Malgrat la percepció de tipus més baixos a Espanya, la realitat econòmica, amb ingressos mitjans inferiors a la zona euro, significa que destinem un percentatge significatiu dels nostres sous al pagament de les hipoteques.

Així doncs, encara que Espanya no sigui el país europeu amb tipus d’interès més alts en les seves hipoteques, al tenir uns ingressos de mitjana en la població més baixos que altres països europeus, pateixen en major mesura les contundents pujades de tipus d’interès executades pel BCE.

La pujada dels tipus d’interès afecta tant a la comercialització de les hipoteques variables com les hipoteques fixes

No volem acabar l’actual article, sense deixar de comentar, que les pujades dels tipus d’interès afecten tant a les hipoteques fixes com a les variables comercialitzades en tots els països europeus.

Un ciutadà amb hipoteca fixa no experimenta la pujada de tipus d’interès en pagar la quota mensual de la seva hipoteca, ja que aquesta es manté constant durant tota la vida del préstec.

No obstant això, si ens referim a la comercialització d’hipoteques per part de les entitats financeres, sí que afecta la pujada de tipus tant a les variables com les fixes: les variables de forma evident perquè se veuen directament impactades per la pujada de l’Euríbor i les fixes perquè els bancs han de prestar diners a un tipus d’interès més alt que l’establert per al preu del diners pel BCE, per no prestar diners a pèrdues.