L’Euríbor baixa al novembre fins al 4,022%

1 desembre, 2023 | Antonio Beltrán

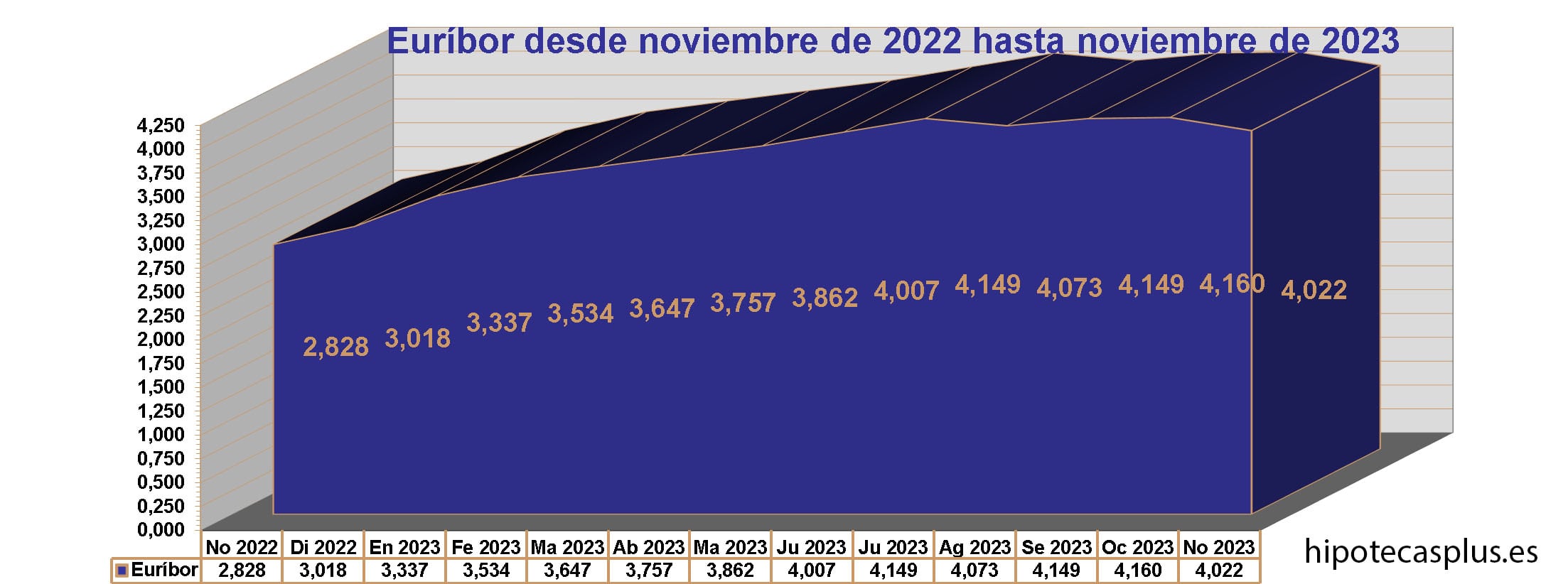

L’Euríbor ha baixat de forma significativa al novembre de 2023, passant del 4,160% d’octubre al 4,022%. Es tracta d’una baixada important, màximament tenint en compte que, exceptuant el retrocés d’agost, l’Euríbor acumulava 19 ascensos consecutius i al setembre i octubre va tornar a pujar.

Aquests 19 ascensos van portar l’Euríbor de trobar-se per sota del 0%, a superar el 4% en un temps rècord. Mai l’Euríbor havia pujat tant en tan poc temps.

No obstant això, ara al novembre l’Euríbor descendeix i el que resulta esperançador és que encara malgrat que el Banc Central Europeu (BCE), encara no veu molt propera la idea de baixar els tipus d’interès, l’índex està a punt de perdre el 4%.

De fet, durant el mes de novembre l’Euríbor a 12 mesos, amb el qual es construeix l’Euríbor hipotecari de cada mes, ha assenyalat diversos valors diaris per sota de la barrera psicològica del 4%. Veiem la llum al final del túnel. Com preveíem des de Hipoteques Plus el mes anterior, l’Euríbor ha caigut al novembre i podria ser el mes de l’inici de la senda baixista per a l’índex.

Missatges que arriben des del BCE

Encara que des del BCE se segueix dient en reiterades ocasions que encara no es pot cantar victòria contra la inflació, el cert és que a l’octubre ja es va decidir no pujar els tipus d’interès.

La propera reunió monetària del BCE és el 14 de desembre, i donat el comportament del mercat interbancari, amb un Euríbor clarament en retrocés, la pujada de tipus sembla totalment descartada.

Més aviat ja hem de pensar quan arribarà la primera baixada de tipus d’interès, tot i que Christine Lagarde, presidenta del BCE, intenta mantenir un difícil equilibri en el seu discurs, en el sentit que ja no es volen pujar els tipus d’interès, però tampoc baixar-los, fent èmfasi en mantenir-los en el seu nivell actual durant un període prou llarg.

Però els discursos s’adapten poc a poc a les circumstàncies, i potser aquest temps “prou llarg” adquireixi un matís de menor extensió en les seves pròximes declaracions.

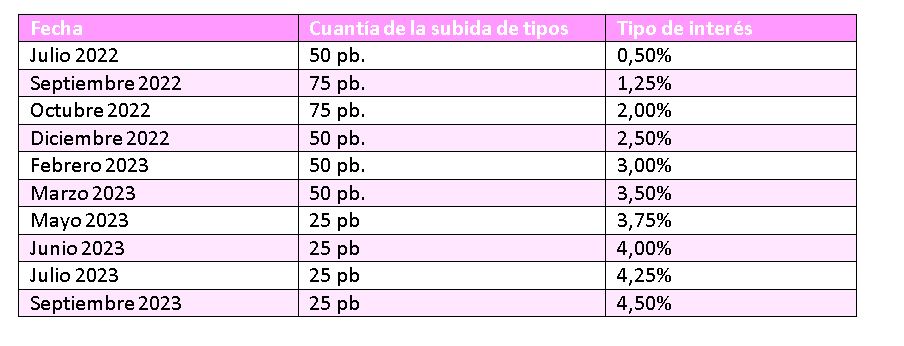

Aquí us mostrem la taula de les 10 pujades que ha aplicat el BCE a l’economia europea. Són pujades massa contundents i totes elles consecutives.”

Mai en la història de l’Euro s’havien pujat els tipus d’interès tant en tan poc temps, i per això l’Euríbor va emergir amb molta força des de la zona negativa, va superar el 0% i s’ha col·locat per sobre del 4%.

Al novembre veiem la segona caiguda de l’Euríbor dins els últims 4 mesos i podem donar per finalitzada la seva carrera alcista i la seva vertiginosa pujada. Anem a considerar el valor de novembre com un punt d’inflexió.

Com veiem en la taula anterior, el retrocés de novembre és més pronunciat que el d’agost. Una altra senyal d’esperança.

Previsions Euríbor 2023, 2024 i 2025

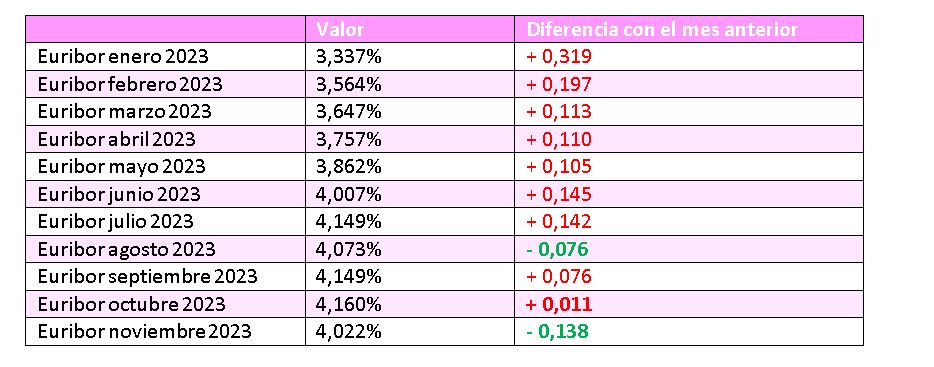

El Departament d’anàlisi de Bankinter pronostica un valor del 4,10% per al 2023. Potser finalitzarem l’any per sota del 4%. De fet, els dos últims valors diaris de l’Euríbor a 12 mesos han estat del 3,983% (29 de novembre) i 3,926% (30 de novembre).

Per al 2024, ja preveu una caiguda de l’Euríbor, encara que no massa contundent, indicant un valor central del 3,90% i per al 2025 del 3,40%.

Però les persones i famílies amb hipoteca, més que conèixer quins són els valors que els analistes i experts pronostiquen per a l’Euríbor, volen saber quan s’experimentaran les primeres rebaixes en les hipoteques. Aquesta pregunta ens porta al següent punt.

Quan s’abaratiran les hipoteques

Perquè les hipoteques s’abaratissin, cal que es doni la circumstància que el valor de l’Euríbor actual sigui més baix que el valor de l’Euríbor amb el qual es va fer l’anterior revisió de la hipoteca.

És a dir, si per exemple ens revisen la hipoteca una vegada a l’any i ens la revisen amb el valor de l’índex d’aquest mes, el valor de l’Euríbor d’ara ha d’estar més baix que l’Euríbor d’ara fa un any perquè la quota mensual de la hipoteca s’abaratissi. Si ens revisen la hipoteca cada 6 mesos i ens toca la revisió amb el valor actual de l’índex, l’Euríbor d’ara ha d’estar més baix que el corresponent de fa 6 mesos. I, quan es podrà donar aquesta circumstància?

Si mirem el gràfic de l’Euríbor, ens podem adonar que el mes en què aquesta situació pot donar-se és al juny de 2024, ja que va ser al juny de 2023 quan l’Euríbor va superar el 4%, i si ens encaminem a perdre ja el 4%, al juny les hipoteques podran començar a baixar les seves quotes en les corresponents revisions. Potser es podrà donar un o dos mesos abans, si el BCE aplica o almenys anuncia ja una més propera baixada dels tipus d’interès.

L’Euríbor més actual

Tornant a la realitat actual, anem a oferir les dades que ens indiquen quin Euríbor tenim ara mateix. Ens trobem amb

• Una baixada intermensual de 138 mil·lèsimes.

• Una pujada interanual de 1,194 punts.

• Una pujada semestral de 0,160 punts.

• Un augment acumulat anual de 1,004 punts (des del valor de desembre de 2022).

El que provoca l’encariment de les hipoteques són les pujades semestrals i interanuals. Amb les dades anteriors comprovem que a aquells a qui els revisin les hipoteques cada sis mesos, la hipoteca se’ls encarirà, però només lleugerament. No obstant això, a aquells als quals la hipoteca se’ls revisa una vegada a l’any, la quota de la hipoteca els pujarà. Gairebé un 1,2% més de tipus d’interès.

Vegem això de forma més precisa amb la nostra clàssica taula d’exemples d’hipoteques.

Exemples de les vostres hipoteques i com varien segons l’evolució de l’Euríbor

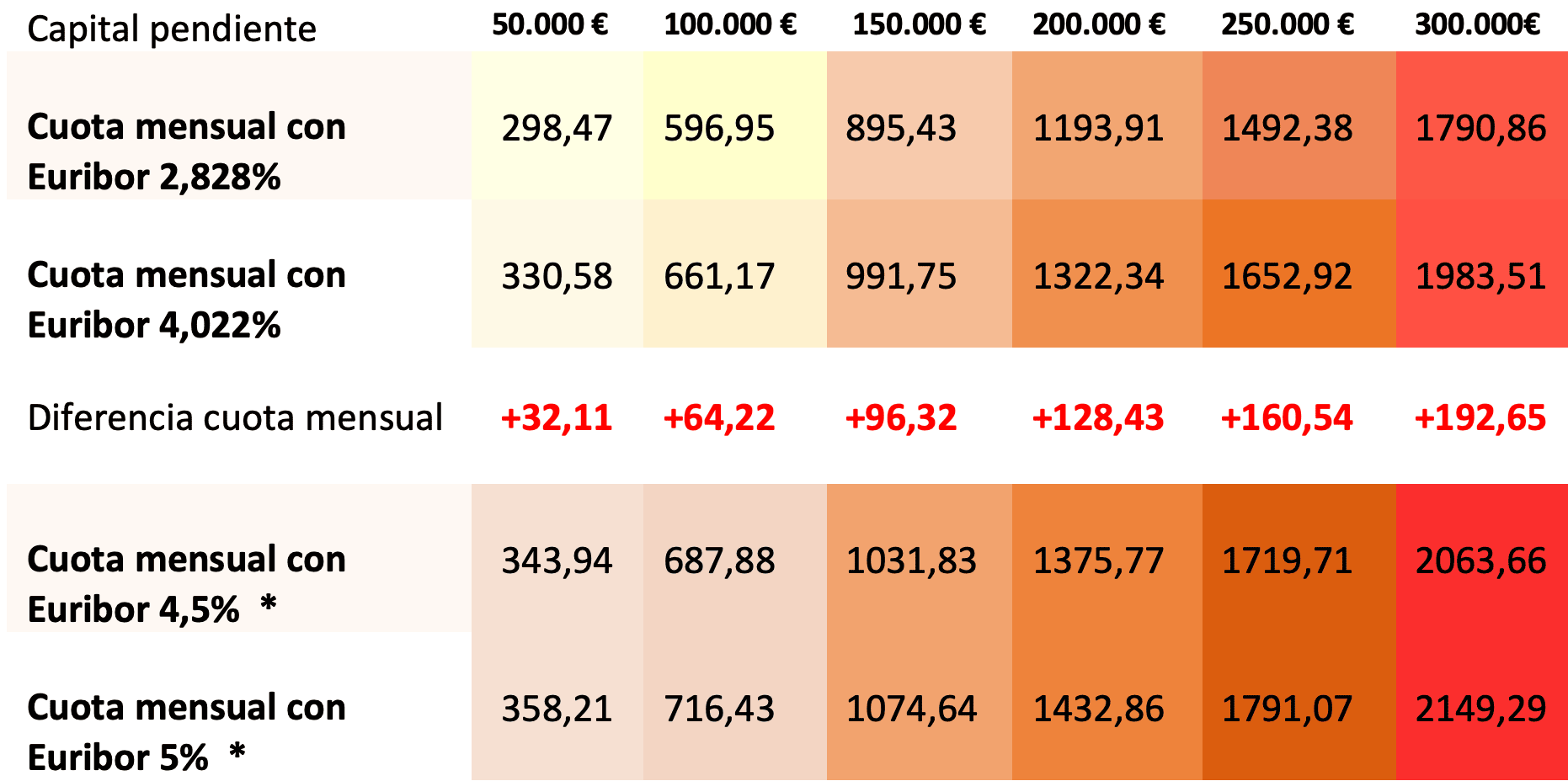

Aquí us mostrem 6 hipoteques exemple amb un capital pendent des dels 50.000 euros fins als 300.000. Tenen un termini restant de 20 anys i un diferencial sobre l’Euríbor de l’1%.

La primera fila ens indica com es van quedar les quotes de les hipoteques amb l’Euríbor de novembre de 2022.

La segona fila ens mostra com es queda la hipoteca segons el valor de l’Euríbor de novembre de 2023.

La fila central indica les pujades que experimentaran les quotes de les hipoteques amb el nou valor de l’Euríbor.

Les penúltima i última fila mostren com es quedaria la quota de la hipoteca si l’Euríbor pugés al 4,5% i al 5%.

No són dades reals. Segons la tendència actual de l’Euríbor, no arribarem a aquests valors.

Una hipoteca amb un capital pendent de 100.000 € amb un termini restant de 20 anys i amb un tipus d’interès de l’Euríbor + 1% de diferencial, passarà amb el nou valor de l’Euríbor d’una quota mensual de 596,95 € a una altra quota de 661,17 €. Això significa un increment mensual de la quota de 64,22 €. Totes les dades anteriors són aproximades.

L’Euríbor cau i segurament ha mostrat l’inici del seu camí baixista.

El BCE ja no va pujar els tipus d’interès a l’octubre i gairebé amb tota seguretat no ho farà al desembre.

Però, encara que la seva presidenta indica que es vol deixar els tipus d’interès com estan durant un temps prou llarg, els analistes ja auguren un Euríbor més baix per al 2024 i encara més baix per al 2025.

Hem superat una etapa dura, ara iniciarem una etapa de calma i més aviat que tard veurem com les nostres hipoteques mostren quotes més baixes que les actuals.