Simulador hipotecari i càlcul de despeses de compra i d’hipoteca

15 juliol, 2017 | Antonio Beltrán

Hem actualitzat el nostre “simulador hipotecari de butxaca” per agències immobiliàries, i com de costum el compartim per la utilitat que té quan estem parlant amb un client, som al carrer, tenim els ordinadors apagats o estem fent altres coses.

Entenem que quan un client fa una pregunta, hi ha d’haver una resposta immediata.

- Hi hem incorporat aquestes novetats amb la finalitat de ser més precisos:

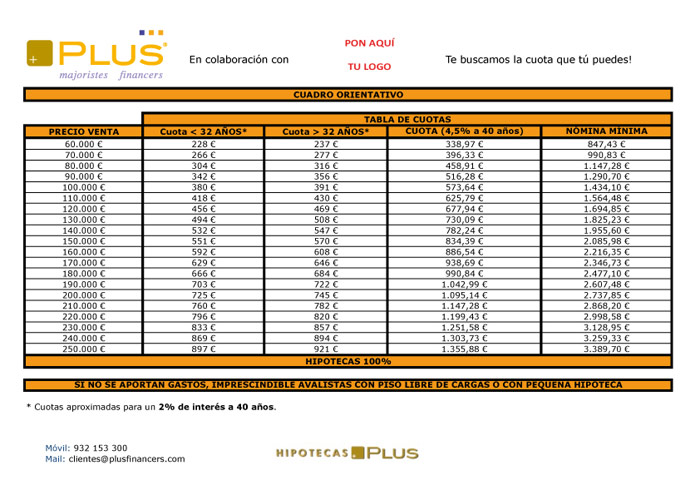

- Càlcul al 2 % de taxa d’interès de sortida.

- Quotes per a menors i per a majors de trenta-dos anys.

- Despeses orientatives de les escriptures de compra i d’hipoteca, per a menors i per a majors de trenta-dos anys (s’hi inclouen assegurances de vida i llar i honoraris de Plus).

Conservem altres aspectes que permeten respondre immediatament les preguntes habituals que fan els clients:

- “Si puja l’euríbor, quant podríem arribar a pagar?” Així mantenim el càlcul al 4,5 % de taxa d’interès i podem informar els clients de fins a quant li podria pujar la quota. És, d’altra banda, una exigència de la Llei 20/2014 de 29 de desembre de protecció dels consumidors hipotecaris

- “Quant hem de guanyar perquè ens concedeixin la hipoteca?” La nòmina mínima que hauria de guanyar el client per tenir la total seguretat que li concediran la hipoteca, calculant al 4,5 %.

Coneixent la nòmina mínima que hauria de tenir el client i l’aportació que fa a la compra evitarem fer visites a immobles que el client no pot adquirir.

Els càlculs s’han fet per al supòsit de sol·licitar el 100 % del preu de compravenda més les despeses. Per als casos de clients que aportin les despeses de les escriptures de compra i d’hipoteca, només cal que feu servir la nostra calculadora hipotecària. La millor hipoteca que oferim aquest mes de juliol 2017 té una taxa d’interès de l’euríbor més el 0,77 %.

Nota: despeses aproximades tenint en compte que algunes entitats cobren comissions, assegurances i altres factors que poden variar lleugerament.

Requisits que demana el banc per concedir la hipoteca:

1) Contracte laboral fix. Si sou dos compradors, almenys un ha de tenir contracte indefinit. En el cas dels autònoms, una antiguitat de dos anys.

2) Que almenys aporteu les despeses. Si els estalvis no us arriben a cobrir totes les despeses, caldrà disposar d’uns avaladors (pares o avis) amb pis pagat o amb una hipoteca petita.

3) Que la nòmina sigui de 1.200 a 1.300 euros, com a mínim, si sou un comprador únic i només aporteu les despeses.

4) Si sou estranger no nacionalitzat o no resident, no n’hi haurà prou que aporteu les despeses, sinó que l’aportació a la compra haurà de ser més gran.

5) Que la quota total a pagar (incloent altres préstecs, si n’hi ha) no superi el 40 % dels vostres ingressos.

Nota: les quotes i les despeses s’ofereixen com a orientació, que en cap manera pot substituir una consulta especialitzada. No es consideren situacions especials com ara les bonificacions fiscals per a famílies nombroses o en concepte d’incapacitats.

Les taules s’han calculat per a la comunitat de Catalunya, que és on tenim una presència més gran, d’acord a la legislació vigent sobre impostos de transmissions patrimonials i d’actes jurídics documentats, que varia entre comunitats autònomes. Aquells que sigueu de la Comunitat de Madrid, de la Comunitat Valenciana o del País Basc ens podeu demanar les taules corresponents i us les farem amb molt de gust.

{kind=link}