Hipoteca para funcionarios 100%

30 diciembre, 2019 | Antonio Beltrán

Last Updated on 2 años ago by Antonio Beltrán

100% del precio de compra a funcionarios de carrera

Si el precio de compraventa es de 100.000 euros y el valor de tasación es de 100.000 euros el banco te dará una hipoteca de 100.000 euros. Tú tan solo tienes que aportar los gastos de escritura.

¿Qué tienen los funcionarios que no tengan los demás trabajadores?

Desde la reforma laboral del 2012 ningún funcionario ha perdido el empleo, su salario medio es un 50 % superior al salario medio en el sector privado y este ha subido un 10 % más que la inflación.

Como se deriva de estos datos, es lógico que este colectivo pueda obtener una financiació superior y en mejores condiciones, puesto que ofrecen una garantía de solvencia.

Hipoteca para funcionarios hasta el 100 %

A los funcionarios se les presenta la misma problemática que al resto de trabajadores referida a la necesidad de ahorrar para cubrir los gastos de escritura para la compra de la vivienda.

En según qué poblaciones, la cantidad mínima que deben haber ahorrado se sitúa entorno del 12 %. Es mucho dinero si tenemos en cuenta que al mismo tiempo pueden estar pagando un alquiler, tener hijos a su cargo o haberse ganado recientemente el puesto como funcionario.

Por ello, atendiendo a la mayor seguridad que otorgan sus trabajos, se les financia el 100 % del precio de la compra.

Otra ventaja añadida es que financiamos el 100 % de tasación o el 80% según cada caso. El resultado de la tasación bancaria debe igualar el importe que se solicite, hasta un máximo del 100 % del precio de compra.

El beneficio de todo ello es que no hace falta que la tasación sea mucho más alta. En el mejor de los casos, la mayoría de los bancos financian hasta el 80 % de la tasación a los trabajadores por cuenta ajena.

La mejor hipoteca del mercado para los funcionarios

Además de mayor financiación podemos obtener un mejor precio.

El mejor precio se obtiene por el hecho de que no es necesario contratar ciertos seguros que les son exigidos a los trabajadores por cuenta ajena. Me refiero, por poner un ejemplo, al seguro de protección de pagos. Este seguro cubre la eventualidad de un despido improcedente y su coste puede llegar a ser del 1,5 % del importe de la hipoteca. Tiene una duración de cinco años, y hay bancos que exigen su renovación al vencimiento. La consecuencia de no renovarlo es una subida del diferencial aplicable a la hipoteca.

Además, dependiendo del tipo de funcionario, se obtienen mejores tipos de interés, tanto en las hipotecas a tipo fijo como en las variables.

¿Cuánto tienen que tener ahorrado los funcionarios para obtener su hipoteca?

Como comentaba anteriormente, a los funcionarios se les exige un esfuerzo similar al que deben realizar los trabajadores por cuenta ajena, y es que deben disponer de un mínimo de ahorros propios en el momento de la compra, destinados a cubrir esa parte de gastos de las escrituras que no financian los bancos. El mínimo exigible, en función del importe de compraventa, es de 15.000 €.

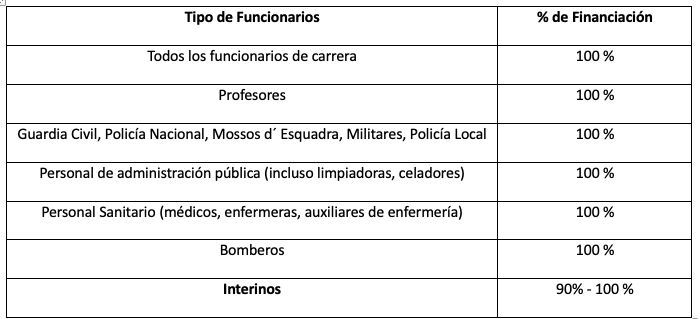

¿Son todos los funcionarios iguales?

Para obtener esta mejor financiación los funcionarios deben presentar el documento acreditativo que les identifique como tales. Me refiero al nombramiento como funcionario, que aparece en el Boletín Oficial correspondiente.

En este supuesto no se incluyen, por lo tanto, los funcionarios interinos, debido a que la plaza no es de su propiedad todavía. Tampoco los empleados laborales de las administraciones. Todos ellos, sin embargo, sí que continuarán disfrutando de mejores condiciones financieras que el resto de empleados por cuenta ajena. En el caso de los funcionarios interinos, si demuestran que lo han sido durante un mínimo de tres o cuatro años, podrán equipararse a los funcionarios con plaza propia y disfrutar de las mismas condiciones.

Requisitos que se exige tanto a los funcionarios como a los trabajadores por cuenta ajena

Desde luego que hay unos mínimos que todo el mundo debe cumplir para que le concedan la hipoteca.

- Que la cuota a pagar no suponga más del 40 % de los ingresos del solicitante. Si este tiene otros préstamos o la obligación de atender a una pensión alimenticia, la suma de la cuota de la hipoteca y la de otros préstamos de cualquier tipo o la pensión no puede ser superior al 40 % de sus ingresos.

- Se debe acreditar con los movimientos de cuenta el volumen de ahorros que se aportan a la compra. A los bancos no les agrada descubrir un apunte de una cantidad importanteque no se pueda justificar claramente, por ejemplo, demostrando que procede de la cancelación de un plazo fijo, etc. Las entidades financieras no aceptarán la explicación de que el dinero lo tiene el solicitante en su domicilio, ya que están muy atentos a prevenir el blanqueo de capitales.

Condiciones de la hipoteca para funcionarios

Cada banco ofrece condiciones distintas y presta atención a diferentes detalles. Nosotros, como brokers hipotecarios, obtenemos mayor financiación y mejor precio debido a que sabemos encajar los requisitos que exige cada banco, y así obtenemos tratos que satisfacen a todas las partes.

- Comisión de apertura: 0 %

- Comisión de estudio: 0%

- A tipo de interés fijo: desde 2,70 %

- A tipo de interés mixto: desde 2,40 %

- A tipo de interés variable: desde Euribor + 0,40 %

- Comisión por compensación de riesgo de tipo de interés (comisión solo en las hipotecas a tipo fijo): desde 0 %

La comisión por amortización anticipada total o parcial máxima de las hipotecas a tipo variable se podrá fijar de dos formas, excluyentes entre sí, reduciendo el coste que tenían antes de la nueva ley de hipotecas:

- Máximo del 0,15% del capital reembolsado anticipadamente los primeros 5 años, que no podrá exceder del importe de la pérdida financiera.

- Máximo del 0,25% los primeros 3 años, con el mismo límite de la pérdida financiera.

- En los contratos de Hipoteca a tipo fijo:

- Máximo del 2% del capital reembolsado anticipadamente los 10 primeros año.

- Máximo del 1,5% en adelante.

- Y en los contratos de Hipoteca a tipo mixto:

- Comisión por amortización parcial: durante los 60 primeros meses 2% del capital amortizado, resto del periodo 0%

- Comisión por amortización total: durante los 60 primeros meses 2%, resto del periodo 0%

Vinculaciones

Cada banco establece las suyas propias. Sobre ello recomendamos consultar el artículo que escribimos al respecto. En general, sin embargo, podemos hablar de las siguientes:

- Domiciliación de nómina

- Contratación de tarjeta de débito y/o crédito (con un consumo mínimo de 100 €/mes pagados con la tarjeta).

- Contratación del seguro de hogar con la compañía que seleccione el banco.

- Contratación del seguro de vida con la compañía que se seleccione el banco.

- Contratación de un plan de pensiones o fondod de inversión con una aportación de 720 €/año.

¿Eres funcionario y deseas más información? Cumplimenta este formulario y nos pondremos en contacto contigo.