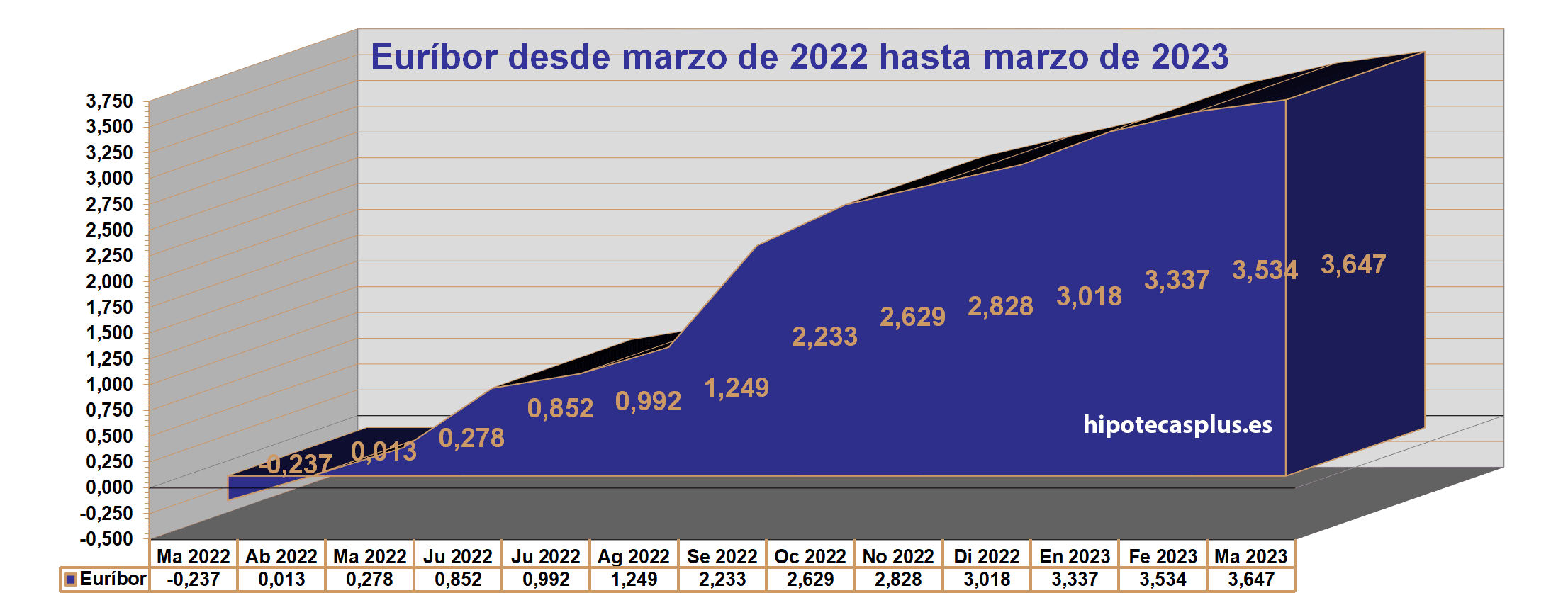

El Euribor acaba marzo del 2023 señalando el 3,647%

31 marzo, 2023 | Antonio Beltrán

El Euríbor ha finalizado marzo de 2023 en el 3,647%. Estamos ante su decimoquinta subida consecutiva de su valor.

Se trata de una nueva subida, pero debemos señalar que es el alza menos pronunciada desde marzo de 2022.

Recordemos que fue a partir de marzo de 2022, poco más de un mes después del comienzo de la guerra en Ucrania, cuando el Euribor comenzó su escalada.

Después de más de 6 años en zona negativa, en abril de 2022 emergió al terreno positivo y desde allí, continuo sus vertiginosas subidas hasta encontrarse ahora en marzo de 2022 en el 3,647%.

Nunca el Euríbor subió tan rápido

Nunca el Euribor subió tan rápido en tan poco tiempo.

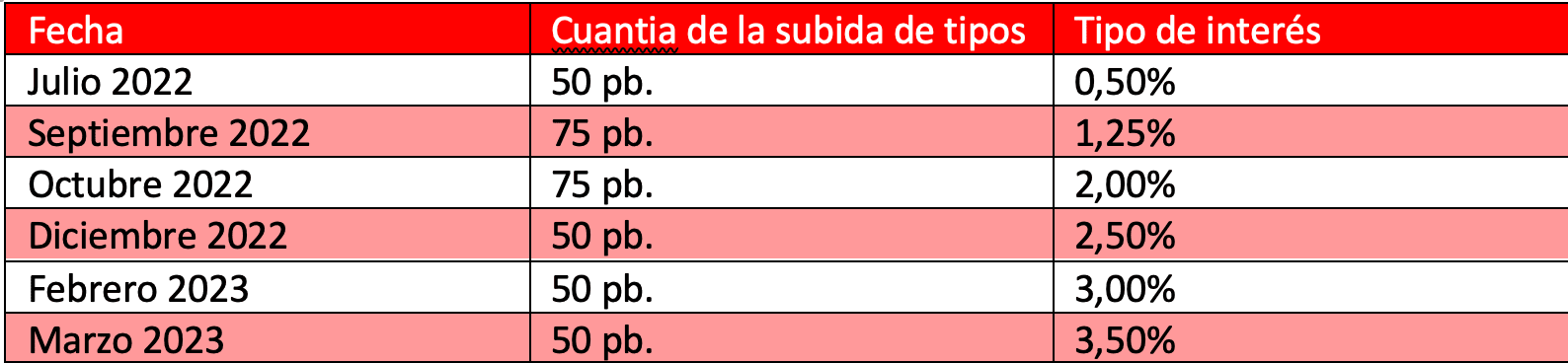

La alta inflación por los desequilibrios provocados por el Covid19 y la guerra en Ucrania han provocado subidas en los tipos de interés desde el BCE.

Las subidas de los tipos de interés, también se le conoce como encarecimiento del dinero, y ello repercute directamente sobre el Euribor, dándole alas para seguir con sus ascensos.

Aquí tenemos listadas las subidas de los tipos de interés que han provocado la trepidante subida del Euribor, el índice hipotecario utilizado masivamente en España.

La última subida de los tipos de interés se ha decidido en el mes de marzo de 2023.

Subir los tipos de interés de forma tan contundente provoca graves tormentas financieras

Parece ser que tanta subida de tipos de interés en tan poco tiempo, ya tiene sus propias consecuencias negativas:

La subida de tipos provoca pérdidas multimillonarias a los bancos centrales. Se trata de pérdidas de dinero gigantescas.

Por ejemplo, el Banco Nacional de Suiza (BNS), ha registrado en los tres primeros trimestres de 2022 unas pérdidas de más de 140.000 millones de euros.

Parece ser, que encarecer el dinero no solo hace menos atractivo el crédito y desincentiva el consumo. Además, perjudica seriamente los beneficios de los bancos centrales.

Es por esta razón, que el mercado interbancario, que es el que dibuja la evolución del Euribor, se ha dado cuenta que la política continuada de tipos de interés ya no tiene prácticamente recorrido.

Por ello el Euribor en el mes de marzo ha subido, pero con una subida intermensual muy suave.

Datos del Euríbor actual

Tan solo se ha dado una subida de 113 milésimas, entre el valor del Euribor de febrero de 2023 (3,534%) y el Euribor actual de marzo de 2023 (3,645%).

Los datos del Euribor de marzo de 2023 son:

- Una subida intermensual de 113 milésimas.

- Un alza interanual de 3,884 puntos.

- Una subida acumulada anual de 0,629 puntos.

La tenue subida intermensual invita a la esperanza de que puede ser, que lo peor ya haya pasado.

La diferencia interanual del Euríbor es lo que más cuesta de digerir

El problema viene de la alta diferencia interanual.

Es decir, la diferencia entre el Euribor actual de 3,647%, y el Euribor de hace un año, que todavía se encontraba en la zona negativa, concretamente en el -0,237%.

Es esta exagerada diferencia, la que provoca un alto encarecimiento en las revisiones anuales de las hipotecas variables.

Por este negativo impacto, de las altas subidas del Euribor sobre las personas y familias que tienen una hipoteca variable, las patronales bancarias y el Gobierno han pactado un plan de ayudas para las familias vulnerables o que entren en riesgo de vulnerabilidad.

Si como consecuencia de las altas subidas del Euribor del último año, te encuentras muy perjudicado económicamente, desde Hipotecas Plus, te aconsejamos que acudas a tu entidad bancaria para que puedan analizar tu caso.

El plan te puede abrir la puerta a ayudas que alivien tu situación económica.

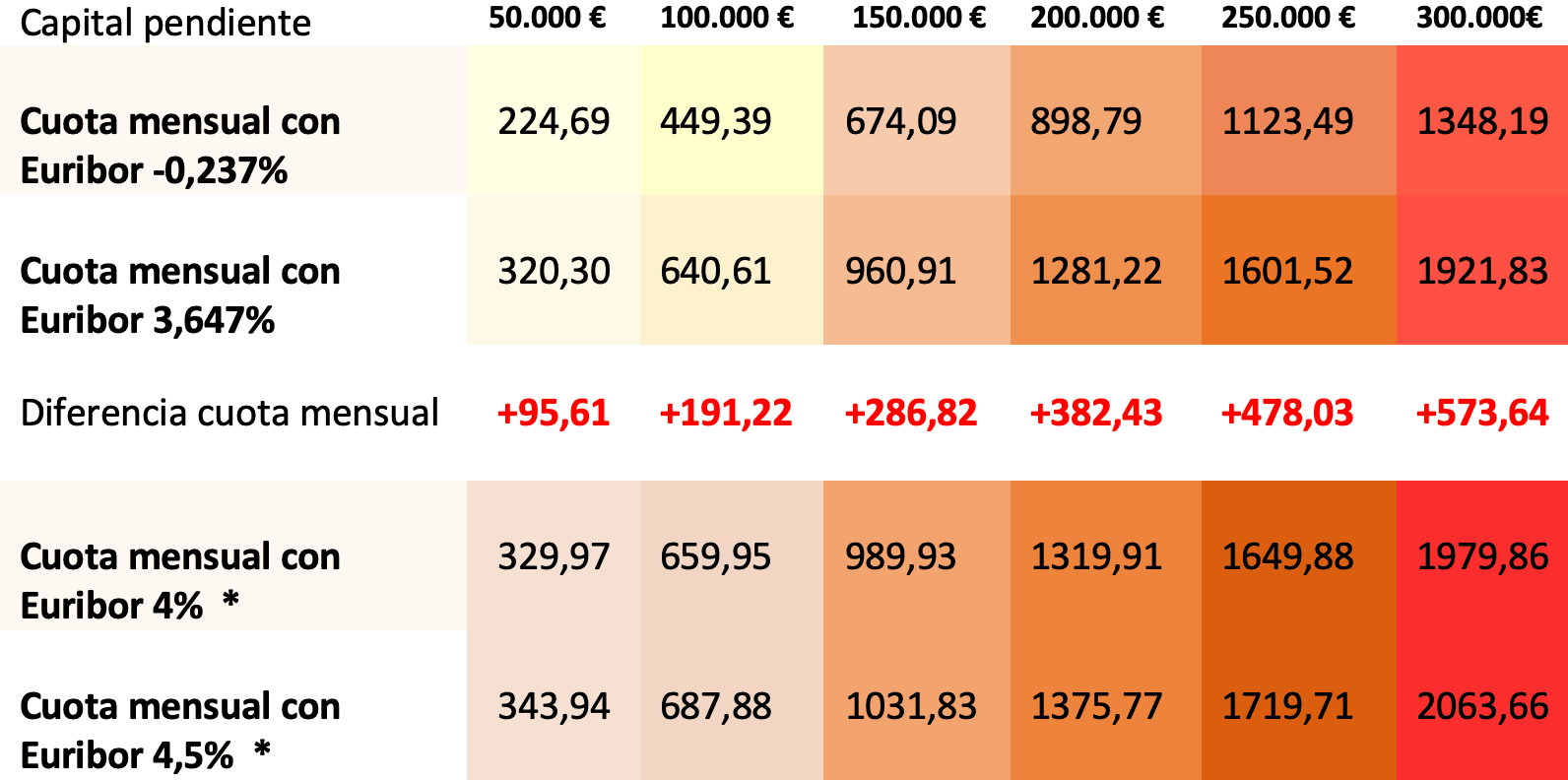

Revisión de las hipotecas con el nuevo dato del Euríbor

Os presentamos a continuación una tabla de como varían las hipotecas de acuerdo a los datos del Euribor y su posible evolución en los próximos meses.

Las dos primeras filas se refieren, a como estaba la cuota de la hipoteca hace doce meses, y a como se encuentra ahora, con el dato de marzo de 2023.

La fila intermedia indica el encarecimiento que experimenta la nueva cuota mensual de la hipoteca.

Las dos filas inferiores indican como se quedaría la cuota si el Euribor siguiera con su escalada y llegara al 4% y al 4,5%.

En la tabla se dan datos de diferentes hipotecas, desde aquellas con un capital pendiente de 50.000 €, hasta aquellas en las que se adeuda 300.000 €.

Se trata de hipotecas con un plazo pendiente de 20 años y un diferencial sobre el Euribor del 1%.

Se observa en la tabla de forma clara, que cuanto mayor es el capital adeudado en la hipoteca más impacto tiene la variación de la cuota mensual de la hipoteca en su revisión.

Cuanto más capital de hipoteca pendiente exista, más subida se experimenta en la cuota mensual tras la revisión.

* Importante: las dos últimas filas de la tabla son datos que todavía no se han dado y puede que no se den, porque el Euribor a pesar de que vuelve a subir en marzo de 2023, ha experimentado una importante relajación.

Una hipoteca indexada al Euribor con un 1% de diferencial, con un capital pendiente de 100.000 euros y un plazo restante de 20 años revisándose con el Euribor de marzo de 2023 pasa de una cuota mensual de 449,39 euros a otra de 640,61 euros.

Significa una subida de 191,22 euros al mes.

Todos los datos anteriores son aproximados.

El Euríbor va a bajar

El Euribor ha subido de forma vertiginosa debido a las numerosas y fuertes subidas de tipos de interés aplicadas por el BCE en los últimos meses.

Pero el BCE ya tiene muchas dificultades para continuar con esta política.

Por ello pronosticamos que pronto empezará a descender.

De hecho, el Departamento de Análisis de Bankinter, pronostica un Euribor central para el 2024 del 3%, más de medio punto porcentual por debajo del Euribor actual.

Y no se puede descartar que la caída sea más pronunciada.

Si el dato del Departamento se cumple, en el 2024, las hipotecas empezarían a abaratarse.

Quizás antes.