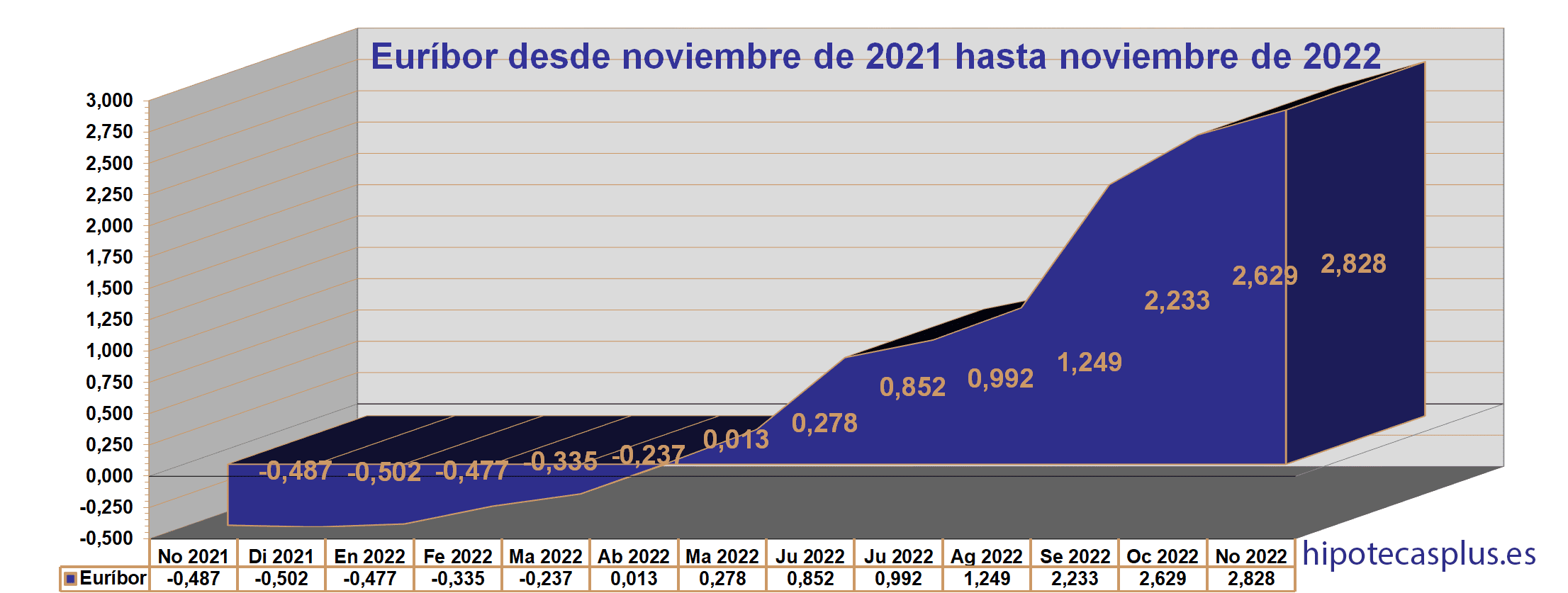

El Euribor asciende en noviembre hasta el 2,828% frenando su escalada

1 diciembre, 2022 | Antonio Beltrán

El Euríbor sigue ascendiendo en sus valores y cierra el mes de noviembre de 2022 en el 2,828%.

El máximo indicador del precio de las hipotecas lleva todo el 2022 subiendo, por lo que en noviembre consolida su undécima subida consecutiva.

También hay que señalar que, aunque sigue manteniendo su tendencia alcista, se observa una desaceleración, de modo que en noviembre solo ha ascendido dos décimas con respecto al mes de octubre.

Los datos del Euríbor son una subida intermensual de 202 milésimas, un ascenso acumulado durante 2022 de 3,333 puntos y lo que más preocupa, una subida con respecto al año pasado de 3,318 puntos.

Este claro contraste de subida interanual es importante porque supone un encarecimiento de la cuota mensual de la hipoteca de más de tres puntos de interés en las revisiones anuales de los préstamos hipotecarios variables.

Nunca el Euríbor ha subido tanto en tan poco tiempo. Recordemos que en noviembre de 2021 el Euríbor se encontraba pegado en sus valores más bajos, concretamente en el -0,487% y en diciembre de 2021 en el -0,502%, casi en mínimo histórico.

El Euríbor ha permanecido en valores negativos durante más de 6 años, desde febrero de 2016 (- 0,008%) hasta abril de 2022 (+ 0.013%).

En tan solo unos pocos meses durante 2022, ha recuperado con fuerza la zona positiva.

Ante la fuerte subida del Euribor el Gobierno ha pactado un plan de ayudas para los ciudadanos con hipoteca variable

Esta fuerte subida se va trasladando paulatinamente a los ciudadanos con hipoteca variable a medida que sus préstamos hipotecarios son revisados con los nuevos datos del Euríbor.

Desafortunadamente, las subidas de las cuotas de las hipotecas vienen acompañadas con el encarecimiento de la cesta de la compra en general, con la subida de la factura de la luz y de los combustibles.

Estas ayudas están destinadas principalmente a las familias más vulnerables o que con las nuevas subidas de las cuotas mensuales de la hipoteca, entren en riesgo de vulnerabilidad.

¿Por qué el Euríbor no deja de subir?

Que el Euribor se encuentre durante todo el 2022 subiendo de forma considerable tiene explicaciones claras.

La pandemia por el Covid19 y la guerra en Ucrania han provocado una alta inflación, es decir un encarecimiento excesivo de los precios de la cesta de la compra.

Especialmente problemáticas llevan siendo las altas tensiones internacionales que se han desencadenado como consecuencia del conflicto entre Rusia y Ucrania que han disparado los precios energéticos y las materias primas.

Los bancos centrales, como la Reserva Federal estadounidense (Fed), el Banco Central Europeo (BCE) o el Banco de Inglaterra (BoE), se han visto obligados durante 2022 a subir los tipos de interés para hacer frente a la alta inflación.

En nuestro caso, al subir el BCE los tipos de interés en pocos meses desde el 0% hasta el 2%, se ha provocado un efecto directo sobre el Euribor, arrastrándolo también hacia arriba.

El Euribor sube aparejado a las subidas de los tipos de interés, porque estos indican a que interés presta el BCE el dinero a los bancos europeos.

Como el BCE ahora presta el dinero al 2%, los bancos europeos se hacen préstamos entre sí por encima de ese 2%.

El Euríbor es un índice medio del tipo de interés al que los principales bancos europeos se prestan dinero entre ellos. Esta es la razón de porque cuando el BCE sube o baja los tipos de interés, el Euribor también sube o baja respectivamente.

Previsiones Euribor 2022, 2023 y 2024

En el corto plazo, ya se observa una ralentización en la subida del Euríbor.

El índice hipotecario por excelencia está desacelerando su escalada alcista, porque los analistas y expertos del mercado interbancario y de la política económica europea vaticinan que el BCE no podrá seguir aplicando con tanta dureza nuevas subidas de interés.

De esta manera, ya se pronostica que la próxima subida de tipos de interés aplicada en la próxima reunión del Consejo de Gobierno del BCE, prevista para el 15 de diciembre de 2022, no será como las dos anteriores de 75 puntos básicos. Esta vez puede ser de 50.

En el medio plazo, nos acogemos a los datos ofrecidos por el departamento de análisis de Bankinter:

Se estima un valor central para el Euríbor hipotecario de 2,80% para el 2022, de 3% para el 2023 y de 2,10% para el 2024.

Los datos del 2022 se encuentran totalmente acertados, ya que son los mismos valores con los que nos estamos encontrando a finales de 2022.

El 3% parece lógico para 2023, ya que el BCE probablemente no mostrará tanta dureza en sus subidas de los tipos de interés, con el fin de no ahogar la economía.

El 2,10% para el 2024, se pueden entender desde una inflación ya más controlada, dejando así la posibilidad abierta a rebajar los tipos de interés de nuevo.

De todas maneras, debemos de decir que se trata de previsiones económicas y la experiencia ya nos ha dicho en muchas ocasiones que pueden romperse en cualquier momento.

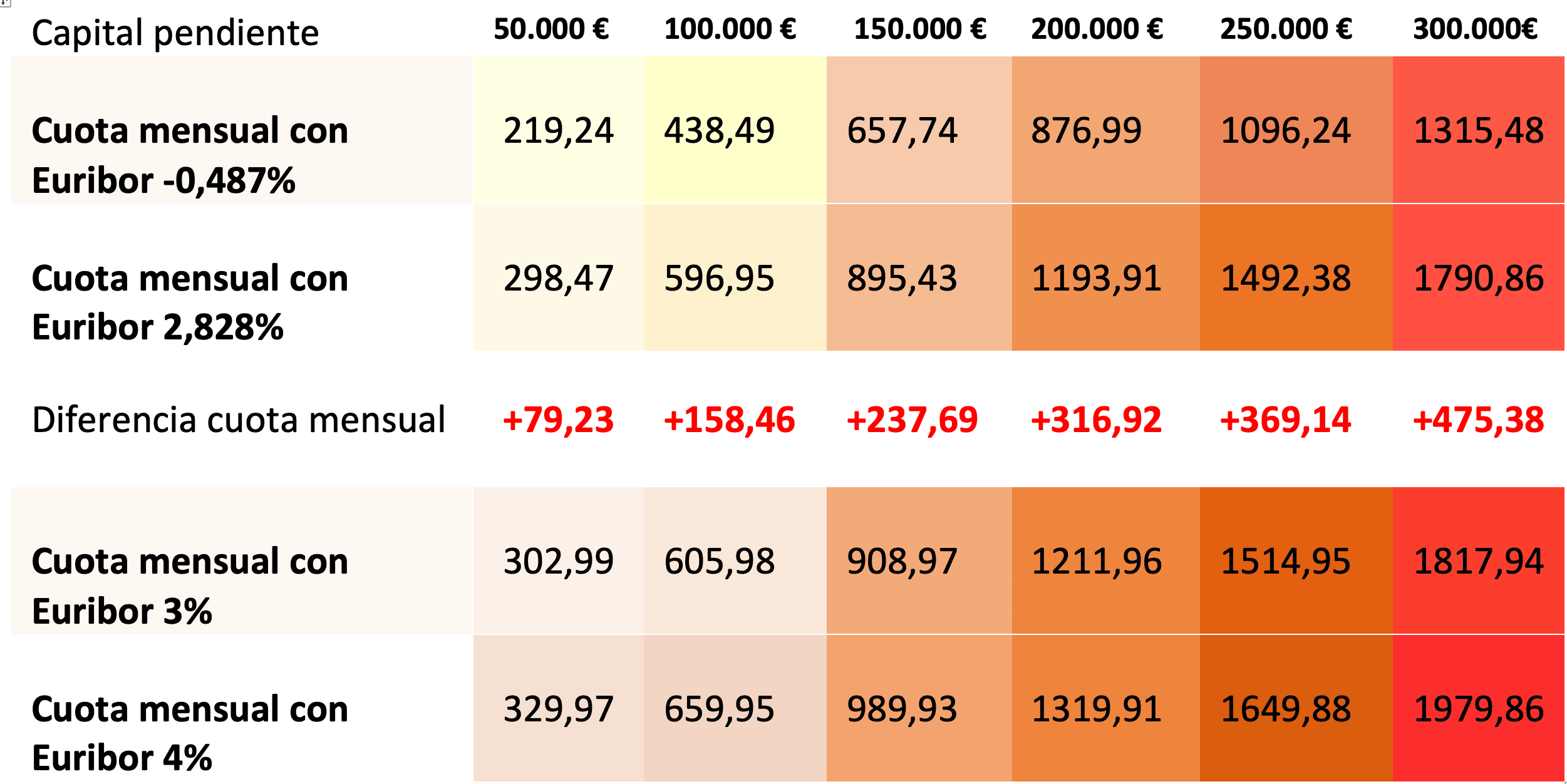

Las hipotecas se encarecen

Como viene siendo habitual durante 2022, las hipotecas que se revisen ante la subida tan impetuosa del Euribor, en claro contraste con los valores del año anterior, no pueden más que encarecerse.

Aquí os mostramos una tabla con diversas hipotecas ejemplo, desde 50.000 hasta 300.000 € de capital pendiente. Se trata de hipotecas vinculadas al Euribor con un diferencial sobre el mismo del 1%, con un plazo restante de 20 años.

La fila central señala el encarecimiento que experimenta cada una de las hipotecas al ser revisadas anualmente con el nuevo valor del Euribor de noviembre.

Las dos últimas filas señalan el encarecimiento que experimentaría la cuota de la hipoteca si el Euribor alcanza el 3 o el 4%.

Con un valor del 2,828% en noviembre de 2022, nos encontramos muy cercanos a que se produzcan las subidas de las hipotecas señaladas en la tercera fila. Es decir, con un Euríbor al 3%.

A modo de resumen, indicamos que una hipoteca vinculada al Euribor con un capital pendiente de 100.000 €, con un diferencial sobre el Euribor del 1% y que se revise de modo anual con el dato de noviembre, pasará de una cuota de 438,49 euros a otra de 596,95 euros. Esto supone un encarecimiento mensual de 158,46 euros, o un encarecimiento anual de 1.901,52 euros. Estos datos son aproximados.