El Euribor cierra febrero del 2023 en el 3,534%

1 marzo, 2023 | Antonio Beltrán

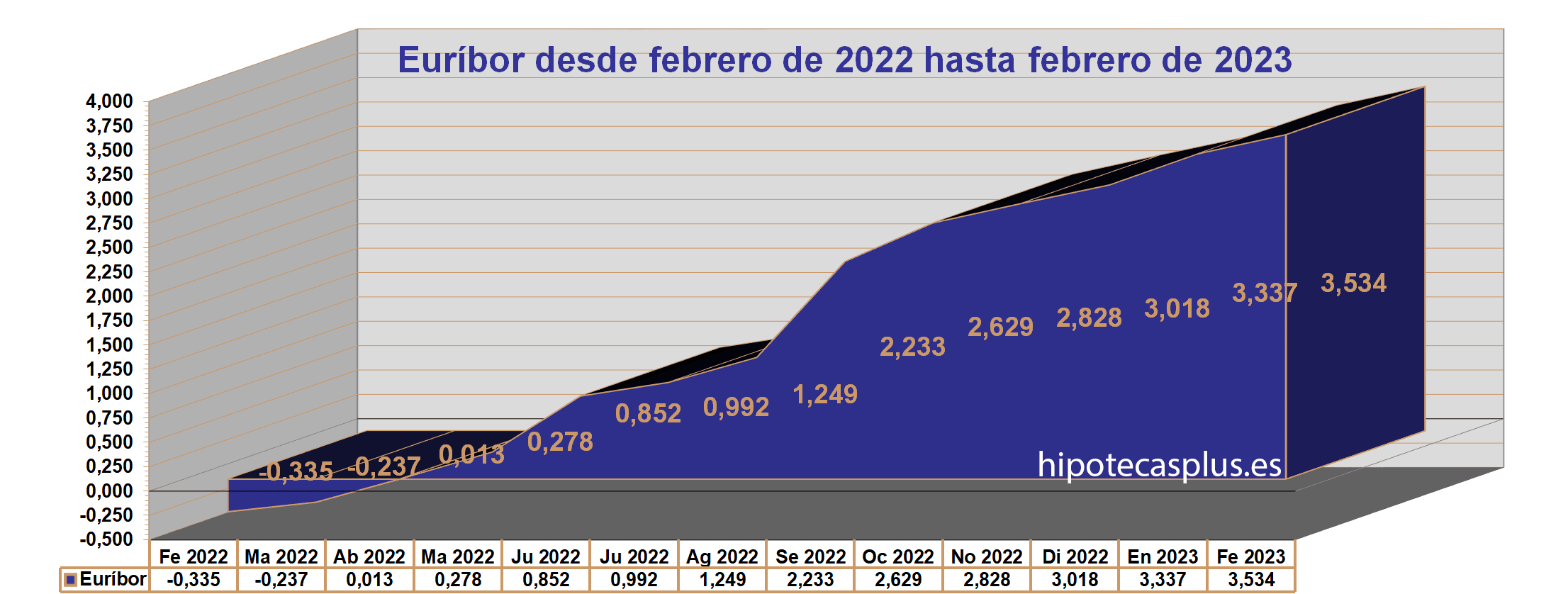

El Euríbor ha terminado febrero de 2023 en el 3,534%, lo que significa su decimocuarta subida consecutiva de su valor.

No supone un avance significativo respecto el mes de enero, pues solo hablamos de un ascenso intermensual de 0,197 puntos.

La subida interanual, es decir, entre año a año y que normalmente es la que se utiliza para las revisiones de la cuota mensual de la hipoteca sí que supone un contraste considerable.

En febrero de 2022, el Euríbor todavía se encontraba en negativo, en concreto, en el -0,335%.

Si ahora, un año después el Euribor se encuentra en el 3,534%, estamos hablando de casi 4 puntos de interés más de un año a otro.

Significa una subida interanual de 3,869 puntos.

Tenemos que tener en cuenta que la inmensa mayoría de las hipotecas que existen en España son a tipo variable, aunque en los últimos años ya han empezado a comercializarse importantes cantidades de hipotecas a tipo fijo.

La hipoteca a tipo variable es la que acusa directamente la subida del Euríbor

Son los ciudadanos con hipoteca variables los que sentirán la espectacular subida del Euribor, especialmente si todavía les resta una importante deuda hipotecaria por liquidar.

Aquellas personas y familias con hipotecas más antiguas o que han amortizado gran parte del capital adeudado sentirán mucho menos el impacto del alza del Euribor.

Hay que tener presente el plan de ayudas por la subida del Euríbor firmado por la banca y el Gobierno

El gobierno y la banca son conscientes desde hace meses que muchas familias vulnerables vivirán con dificultad el encarecimiento de las cuotas de la hipoteca.

Y también, que otras personas que podían hacer frente con normalidad al pago de la hipoteca antes, ahora con las nuevas subidas pueden entrar en riesgo de vulnerabilidad.

Por ello, las patronales de la banca y el Gobierno pactaron un plan de medidas, precisamente para esas personas y familias.

Resulta importante que, si nos encontramos con dificultades para afrontar el pago de la hipoteca, acudamos a nuestro banco, porque seguramente entremos en el plan de ayudas previsto.

También puede que nos ofrezcan un plan personalizado que nos permita hacer más asequible nuestra cuota mensual de hipoteca.

¿Hasta dónde puede subir el Euribor?

El Euribor no tiene ningún límite en teoría. No tiene ni suelo ni techo, pero eso solo es la teoría.

Pero la práctica, la lógica y el sentido común nos dice que el Euríbor no puede subir mucho más allá de las cotas que actualmente está alcanzando.

Y máxime teniendo en cuenta, que ha subido de forma vertiginosa en muy poco tiempo.

El Euribor existe desde diciembre de 1998, y en sus 24 años de historia nunca había protagonizado una subida tan espectacular.

Es bien cierto, que el Euribor ha llegado a superar el 5%, pero se llegó a aquellos valores records de un modo mucho más gradual y nos encontrábamos en su máximo histórico en años precedidos de gran bonanza o expansión económica.

Ahora nos encontramos viviendo realidades macroeconómicas bien diferentes y aunque el Banco Central Europeo (BCE), promete ser implacable contra la alta inflación, resulta bien difícil de creer que continuará por mucho tiempo con sus subidas de tipos de interés.

¿Seguirá subiendo el BCE los tipos de interés?

En marzo probablemente vuelva a hacerlo, de hecho, ya lo ha anunciado, pero…

…pronto tendrá que dejar de ordenar nuevas subidas de tipos.

Y lo hará porque la alta inflación empezará a remitir o porque los diferentes países de la Eurozona vayan entrando en recesión económica en cadena.

Si esto último ocurre, la medicina de subir los tipos de interés en lugar de curar una mala dolencia, como es una alta inflación, será totalmente contraproducente.

Esto será así porque provocará una situación macroeconómica en Europa mucho más negativa y preocupante que tener un IPC descuadrado.

Señales que indican que al BCE le queda pocas subidas de tipos de interés que aplicar

Ya hay dos señales que nos indican que al BCE no le queda ya mucho margen de maniobra en sus continuas subidas de tipos de interés:

1.- El BCE reconoce que las subidas de tipos de interés no están bajando la inflación.

En concreto, voces importantes de la autoridad monetaria europea, como Luis de Guindos o Isabel Schnabel señalan el fracaso de ahogar la economía.

2.- Las subidas de tipos de interés más pronunciadas, de 75 puntos básicos (pb), se ordenaron en septiembre y octubre de 2022.

Pero la siguiente, la de febrero, ya fue de 50 pb, y la siguiente que se anunciará el 16 de marzo posiblemente será también de 50 pb.

Es decir, el BCE ya ha puesto el freno.

Por estas dos señales, entendemos el poco margen que tiene el BCE para seguir aplicando encarecimientos al precio del dinero.

Además, la alta inflación tiene las causas claras.

Causas de la alta inflación que hay llevado al BCE a subir los tipos de interés provocando el alza del Euríbor

Los desencadenantes de la alta inflación han sido el desequilibrio económico provocado por el Covid19 y especialmente la guerra en Ucrania.

La guerra ha provocado que las materias primas, los carburantes y la energía se hayan encarecido mucho.

Por ello, se trata de una alta inflación por el lado de la oferta, y no por la demanda.

Es decir, todo se ha encarecido porque los productores de bienes y servicios tienen que gastar mucho más dinero en su producción y transporte, y no porque los consumidores gasten como si no hubiera un mañana.

Así que, hasta que la energía, las materias primas y los carburantes no vuelvan a precios razonables, la inflación no bajará con facilidad de sus actuales altas cifras, aunque los ciudadanos tengan menos dinero para comprar.

De este modo, el BCE puede llegar fácilmente a hacerse la siguiente pregunta:

¿Qué sentido tiene seguir aplicando una medida que no produce los efectos deseados, sino que además puede provocar efectos claramente perjudiciales como el asfixio económico e incluso la recesión económica en Europa?

Revisión de las hipotecas

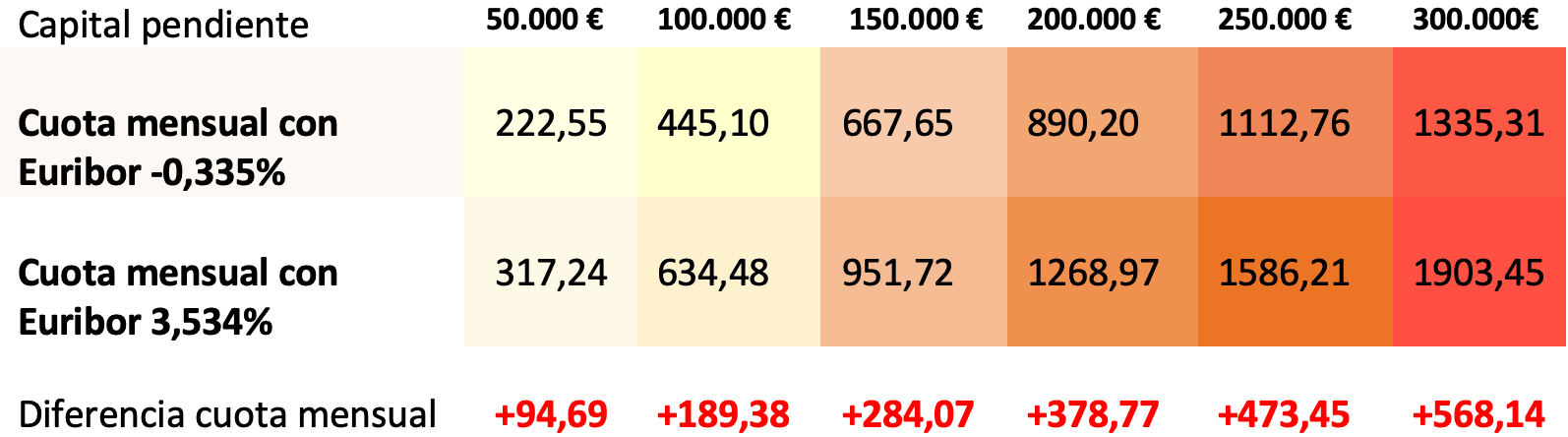

En la siguiente tabla debemos de diferenciar dos secciones claramente diferenciadas:

Las dos primeras filas corresponden a como estaba la cuota de la hipoteca hace un año y a como se queda ahora con el último dato del Euríbor.

La fila central señala el aumento de precio que experimenta la nueva cuota mensual de la hipoteca.

Las dos filas inferiores indican como se quedaría la cuota si el Euribor siguiera con su escalada y llegara al 4% y al 4,5%.

Se muestran datos de diferentes hipotecas, desde aquellas en las que el capital adeudado es de 50.000 €, hasta aquellas en las que se debe 300.000 €.

Son hipotecas con un plazo pendiente de 20 años y un diferencial sobre el Euribor del 1%.

Cuanto más capital de hipoteca pendiente exista, más subida se experimenta en la cuota mensual tras la revisión.

* Importante: las dos últimas filas de la tabla corresponden a datos que todavía no se han producido.

Una hipoteca vinculada al Euribor más un 1% de diferencial, con un capital pendiente de 100.000 euros y un plazo restante de 20 años y que se revise con el Euribor de febrero de 2023 pasará de una cuota mensual de 445,10 euros a otra de 634,48 euros.

Esto supone una subida de 189,38 euros al mes.

Todos estos datos son aproximados.

El Euríbor bajará

Somos conscientes que las subidas de las cuotas de las hipotecas no son nada agradables, pero debemos de saber que se trata de una situación temporal.

Estamos convencidos de que saldremos de ella pronto.

Os queremos dar mucha fuerza desde Hipotecas Plus, muchos ánimos y mucha esperanza en que todo pronto irá mucho mejor.