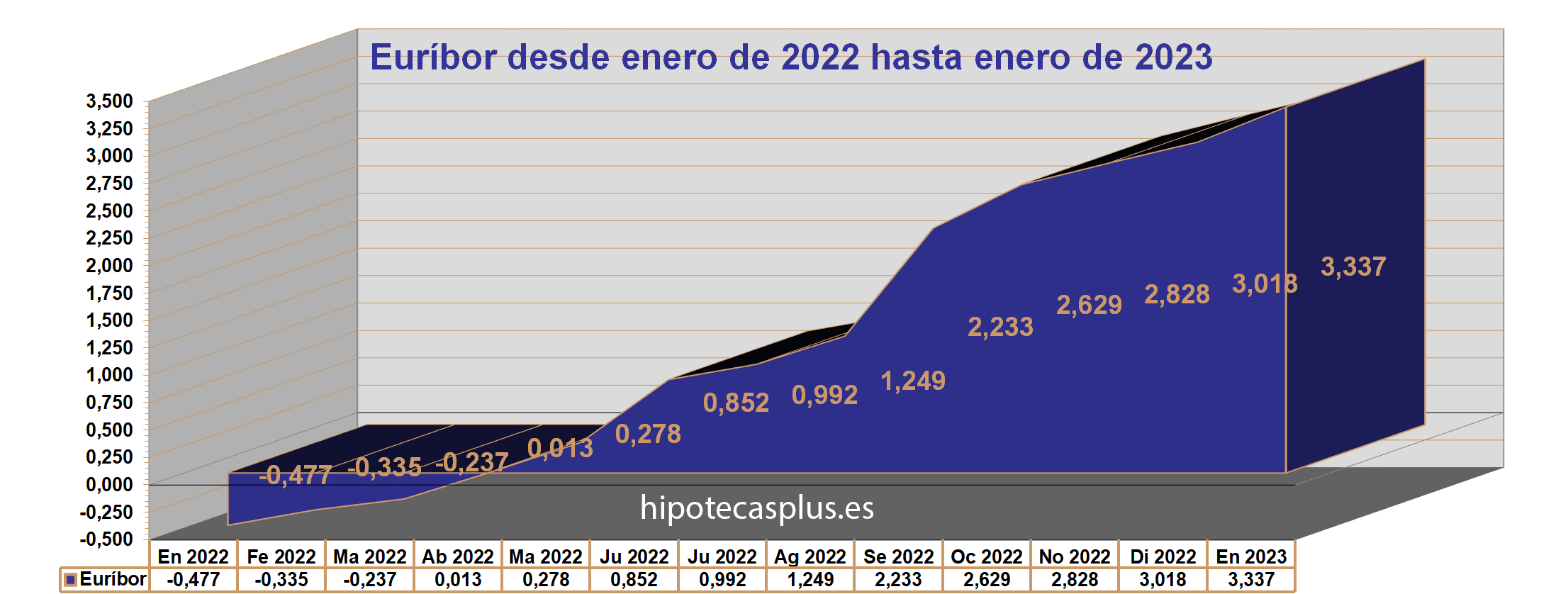

El Euribor termina enero del 2023 en el 3,337%

1 febrero, 2023 | Antonio Beltrán

El Euríbor cierra el mes de enero en el 3,337%, lo que supone su decimotercera subida consecutiva.

Recordemos que el índice hipotecario subió durante todo el 2022. En enero de 2023, lo sigue haciendo.

Aunque también señalamos, que este mes el Euribor ha mantenido bastante estabilidad, moviéndose durante todo enero entre el rango del 3,300% y 3,415%.

Lo que ocurre es que durante diciembre de 2022 los valores diarios del Euríbor a 12 meses empezaron por debajo del 3% y terminaron en torno al 3,3%.

Por esta razón la media final en enero fue del 3,018% y ahora en enero de 2023, ha sido del 3,337%. Una media similar a los últimos valores marcados en la última semana de diciembre de 2022.

Por ello, decimos que el Euribor en el mes de enero ha sido bastante estable, aunque su último valor diario, el 31 de enero fue del 3,415%.

El 30 de enero el valor diario del Euribor a 12 meses fue del 3,368%.

Entonces tenemos una subida con respecto al día anterior muy importante.

Seguramente como respuesta a la inminente y muy posible nueva subida de tipos de interés desde el Banco Central Europeo (BCE).

Los datos del Euribor son una subida intermensual de 319 milésimas y un alza interanual de 3,814 puntos.

Lo que más preocupa del Euríbor

Lo que más preocupa es la alta diferencia entre el Euribor de enero de 2022 y el Euribor actual de enero de 2023, ya que estamos hablando casi de 4 puntos de subida de interés de un año a otro.

Recordemos que, en enero de 2022, cuando todavía no se había desatado la guerra en Ucrania y todas sus devastadoras consecuencias humanitarias y económicas, el Euríbor permanecía todavía pegado a sus valores más bajos: concretamente en el -0,477%.

Pero un mes tarde llego la guerra, y con ello se exacerbó una inflación que ya venía despuntando como consecuencia de los desequilibrios económicos que provocaron la pandemia por el Covid19.

Y con una inflación en unas cotas tan altas, los bancos centrales, empezaron a subir los tipos de interés. En otras palabras, a encarecer el precio del dinero.

Y nuestro Banco Central Europeo (BCE) subió a partir de julio de 2022 los tipos de interés 4 veces de forma muy contundente. Los pasó del 0%, al 2,5% actual.

Van a ejecutarse nuevas subidas de tipos de interés por lo que el Euribor va a subir más

El Euríbor es un indicador de a cómo se prestan el dinero entre si importantes bancos europeos.

Por ello, si el BCE marca que el dinero es más caro, los bancos europeos también lo prestan a un interés más alto. Y por eso el Euríbor sube.

Y todavía no hemos terminado, ni mucho menos.

Desde la autoridad monetaria europea, se afirma que los tipos de interés seguirán subiendo.

Estamos ya advertidos, que al menos durante el primer semestre se ejecutaran nuevas subidas en el precio del dinero.

Calendario de reuniones de política monetaria del BCE

Nos encontramos muy cerca de otra más que probable subida de tipos de interés para el jueves 2 de febrero de 2023.

Es día señalado.

Hay reunión del Consejo de Gobierno del BCE de política monetaria. Y en ese tipo de reuniones es cuando se deciden las subidas de los tipos de interés.

Todo parece indicar que habrá otra subida de 50 puntos básicos más, lo que llevará a los tipos de interés al 3%.

Las próximas reuniones de política monetaria serán el 16 de marzo y el 4 de mayo. Aquí tenemos el calendario.

Veremos.

Los tipos de interés en el pasado estuvieron más altos que ahora

Los tipos de interés estuvieron más altos, sobrepasando el 4% y llegando hasta el 4,25% hace años.

Pero las circunstancias eran muy diferentes.

El Euribor subía fuertemente en la etapa de expansión económica y de la formación de la burbuja inmobiliaria.

Y la inercia de subida se prolongó durante casi toda 2008 a pesar de que la crisis económica internacional ya llevaba un año causando estragos financieros.

En octubre de 2008, el BCE emprendió una política de bajada de tipos de interés hasta dejarlos poco a poco hasta el 0%, llevando al Euribor hasta el -0,50%.

Inició una política de bajada de tipos para incentivar el consumo y afrontar la severa crisis financiera iniciada a finales de 2007.

Fue una bajada de tipos de interés gradual. Ha durado más de 10 años.

Los ciudadanos la celebraban con alegría, porque las cuotas mensuales de sus hipotecas se abarataban de forma continua, revisión tras revisión.

Política monetaria inversa a gran velocidad desde del BCE

Ahora se está siguiendo el camino inverso, pero encima en un plazo de tiempo excesivamente corto, seguramente inasumible para las economías de muchas familias.

Si las bajadas de las cuotas de las hipotecas se administraron durante más de una década, subidas espectaculares ahora de las mismas en tan solo un año, incluso menos, no es nada fácil de digerir.

Y resulta más que evidente, que quienes más lo sufren son las familias y personas más vulnerables económicamente.

E incluso con la alta escalada del Euribor, hay nuevas familias que entran en riesgo de vulnerabilidad.

Por todas estas razones, las patronales de la Banca y el Gobierno han pactado un plan de medidas, precisamente para esas personas y familias.

¿Hasta dónde subirá el Euribor?

Desafortunadamente, todavía no podemos vislumbrar un cese en la escalada del Euríbor, y mucho menos un deseado punto de inflexión.

Una inflación que no viene desde el lado de la demanda, sino desde el de la oferta por el encarecimiento excesivo de las materias primas, la energía y los carburantes, resulta muy costosa de afrontar.

El IPC interanual de la zona euro ha bajado hasta nueve décimas en diciembre de 2022, situándose en el 9,2%, en comparación con el 10,1% de noviembre.

Aunque ahora nos encontremos con cifras de inflación de un dígito, un 9,2%, es todavía un dato excesivo, máxime cuando el objetivo del BCE es que el IPC se encuentre cercano, pero por debajo del 2%.

Pero, como acabamos de comentar, la actual alta inflación, resulta muy compleja y difícil de afrontar y por ello desde el BCE, no dejan de avisarnos que las subidas de tipos de interés van a continuar.

Por tanto, al Euribor le queda recorrido alcista, por mucho que nos pese.

Nos seguiremos guiando por los datos ofrecidos por los expertos del Departamento de Análisis de Bankinter que analiza en su informe de estrategia trimestral su previsión del euríbor para 2023 y 2024.

El Departamento pronostica un Euribor central para 2023 del 4% y del 2,20% para el 2024.

Probablemente los analistas prevén que el BCE consiga finalmente aplacar la alta inflación durante 2023, para ver al Euribor en 2024 en cotas más bajas.

¿Y cómo están ahora las hipotecas?

El mercado hipotecario parece haberse estabilizado durante este mes, de la misma manera que ha hecho el Euríbor.

Pero todo parece encontrarse en estado de alerta esperando las nuevas subidas de tipos por parte del BCE.

Las hipotecas fijas se encuentran por el 3%, aunque desde Hipotecas Plus podríamos conseguir encontrar mejores e interesantes ofertas.

Ahora se encuentra ocupando una buena cuota del mercado la hipoteca mixta, empezando con un tipo fijo, de por ejemplo 3 años, para luego pasar a variable.

Podría conseguirse con cierta facilidad una hipoteca mixta con un primero periodo fijo por debajo del 2,50%.

En cuanto a las hipotecas variables, vuelven los diferenciales atractivos sobre el Euribor.

Se puede conseguir un diferencial rebajado hasta el 0,50%, aunque a través de hipoteca bonificada.

Hipoteca bonificada significa conseguir un mejor diferencial sobre el Euríbor, aceptando ciertas vinculaciones con el banco como, por ejemplo:

- seguro de vida

- seguro de hogar

- seguro de protección de pagos

- superar un límite de compras con tarjeta de crédito

- domiciliación de la nómina

- contratar plan de pensiones

- contratar fondo de inversión

- contratar seguro de coche o moto

Revisión de las hipotecas

El presente apartado era antes nuestro preferido.

Antes aquí nos tocaba dar la alegría a los lectores con hipoteca de que su cuota mensual se iba a rebajar en su siguiente revisión.

Ahora, desafortunadamente es todo lo contrario.

Las hipotecas que se van revisando mes a mes, acusan el alto contraste entre el Euribor de hace un año, todavía negativo y pegado a sus valores más bajos, y el Euribor actual.

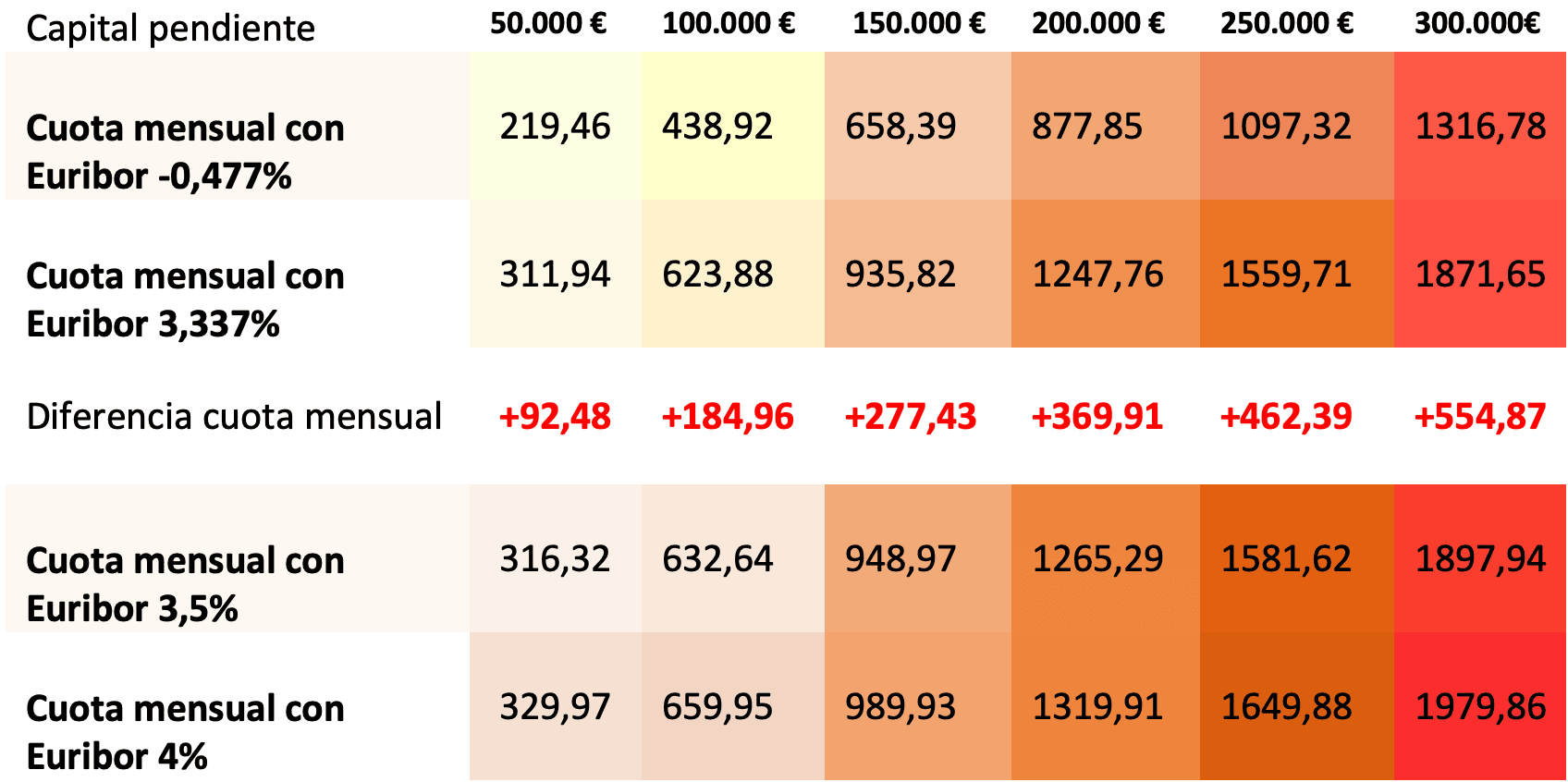

Aquí os mostramos la tabla de hipotecas que contiene dos secciones diferenciadas.

La superior indica el precio de la cuota de la hipoteca con el valor del Euribor de hace un año, que fue del -0,477% y el correspondiente al valor actual del 3,337%.

La fila central señala el aumento de la cuota.

Las dos filas inferiores, muestran a cómo se encontrarán las hipotecas si el Euribor alcanzará el 3,5% y el 4%.

El 3,5% puede ser superado con las nuevas subidas de tipo de interés que se esperan para el primer semestre de 2023.

Y la más inminente es la más que probable subida de 0,50% para este jueves 2 de febrero.

Las hipotecas señaladas en la tabla están vinculadas al Euribor con un diferencial sobre el mismo del 1%, y un plazo restante de 20 años.

Cuanto más capital de hipoteca pendiente exista, más subida se experimenta en la cuota mensual tras la revisión.

Las dos últimas cifras indican valores del Euribor que todavía no se han producido.

Pero advertimos que el Euribor puede acabar fácilmente en febrero rozando incluso superando el 3,5%.

Indicamos que una hipoteca vinculada al Euribor más un 1% de diferencial, con un capital pendiente de 100.000 euros y un plazo restante de 20 años y que se revise con el Euribor de enero de 2023 pasará de una cuota mensual de 438,92 euros a otra de 623,88 euros.

Esto supone una subida de 184,96 euros al mes. Todos estos datos son aproximados.

Pero como sabemos….«Todo en esta vida es temporal….Si las cosas van bien disfrútalas. Si las cosas van mal, no te preocupes…Nada es para siempre»