¿Qué tipo de hipoteca prefieren los hipotecados españoles?

5 diciembre, 2023 | M Aparicio

Desde Hipotecas Plus os proponemos la lectura del presente artículo, que trata sobre qué tipo de hipoteca prefieren los hipotecados españoles.

Saber y comprender las preferencias en el panorama hipotecario español resulta muy interesante, especialmente para aquellas personas que buscan adquirir una vivienda. También nos ayuda a entender las dinámicas económicas y financieras de nuestro país.

Muchos consumidores que están considerando la posibilidad de firmar una hipoteca se enfrentan, sin duda, a la incertidumbre asociada con la toma de decisiones cruciales, y necesitan mucha información, como la de saber qué tipo de hipoteca escoge la mayoría. Se trata de una hipoteca, lo que normalmente significa hablar de mucho dinero y no es cuestión de tomar en estos casos decisiones a la ligera.

Muchos futuros hipotecados están preocupados no solo por encontrar las mejores condiciones para su préstamo, sino además tratar de acertar a la hora de elegir el tipo de la misma, es decir, optar por hipoteca fija, variable o mixta.

Sin más preámbulos, vamos a contestar a la pregunta de ¿cuál es la opción más popular actualmente por parte de los españoles respecto al tipo de hipoteca?

¡Las hipotecas mixtas!

Evolución del tipo de hipoteca elegido por los españoles

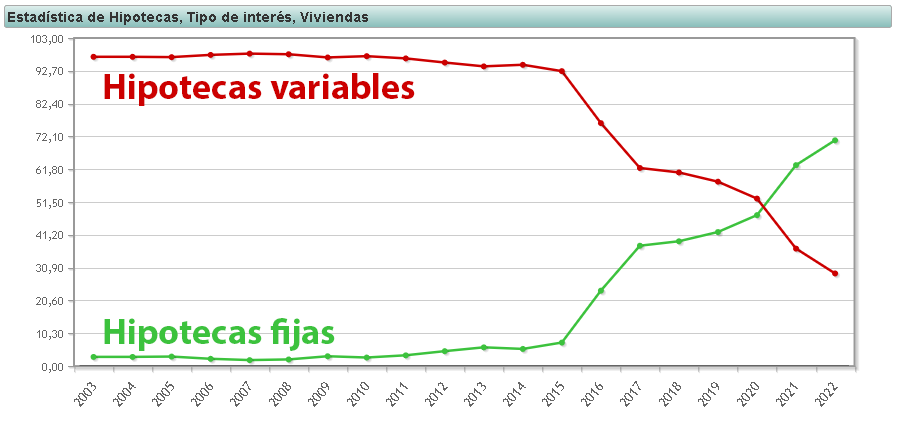

Hasta el 2015, casi todas las hipotecas que se comercializaban en España eran a tipo variable. Sin embargo, a partir de este año las hipotecas fijas experimentaron una tendencia alcista que hizo que estas superaran en porcentaje a las variables a partir de 2020 y después de ese año continuaron creciendo.

Las causas de que las hipotecas fijas hayan superado a las variables son dos fundamentalmente:

- Durante los largos años para la banca del Euríbor en negativo, las entidades financieras trataron de hacer cada vez más atractivas las hipotecas fijas para asegurarse una mayor ganancia que con las variables. Con estas últimas las entidades prácticamente solo conseguían recuperar el dinero prestado y un casi nulo interés.

- Los desequilibrios económicos provocados por la pandemia y la guerra Ucrania, han provocado una alta inflación y esto ha llevado al Banco Central Europeo (BCE) a subir los tipos de interés desde el 0% hasta el 4,5%. El Euribor que siempre sigue la trayectoria del precio del dinero también ha subido de forma contundente, haciendo huir a los ciudadanos de las hipotecas variables y acercándose todavía más a las hipotecas fijas.

Pero el problema de unos altos tipos de interés y por consiguiente de un alto Euríbor no solo afecta a las hipotecas variables, sino a las nuevas hipotecas fijas, que dejan de perder el atractivo que tenían cuando el Euribor se encontraba por debajo del 0.

Los bancos no pueden ofrecer hipotecas fijas muy por debajo del precio del dinero, porque si lo hacen así, dicen que están prestando su dinero “a perdidas”. Así que, si las hipotecas variables se encarecen, irremediablemente también se ofertan las hipotecas fijas más caras.

El éxito de las hipotecas mixtas

Durante mucho tiempo las hipotecas mixtas contratadas eran prácticamente residuales, sin embargo, ahora mismo podemos considerarlas las reinas de las hipotecas. Las más elegidas entre los españoles. ¿Por qué tienen ahora tanto éxito las hipotecas mixtas?

Antes las hipotecas mixtas parecían solo tener el sentido de ayudar a la banca, porque se vendían con un tipo fijo al principio de la hipoteca durante uno o pocos años y luego se pasaba a la variable. Daba la sensación de que el banco quería ofrecer un tipo fijo al principio para huir de un Euribor enterrado en la zona negativa, para después de un tiempo pasar a hipoteca variable con un Euribor más alto.

Sin embargo, ahora las hipotecas mixtas han ganado mucho atractivo, porque por lo general ofrecen un tipo fijo con un interés más bajo que algunas hipotecas a tipo de interés fijo, durante mucho más tiempo que antes, 10 años, y además luego se convierte en variable con un diferencial sobre el Euribor que en muchas hipotecas resulta atractivo.

Así pues, las hipotecas mixtas han superado a las opciones de algunas fijas y de las variables y representan el 68,88% de las hipotecas firmadas en septiembre de 2023. La tendencia se ha encontrado en aumento desde noviembre de 2022, y ha llegado incluso a destronar a la antes favorita, la hipoteca fija.

Según un estudio de un comparador en el tercer trimestre de 2023, la hipoteca mixta se consolida como la preferida por los hipotecados en España con casi el 70% del total de firmas de cada mes.

Otros datos interesantes sobre el mercado hipotecario actual

El mismo estudio anteriormente mencionado indica que el perfil del hipotecado digital actual, es de una media de 37,48 años, con una antigüedad laboral media de 7 años, trabajo indefinido y unos ingresos netos mensuales de 2.746 euros. Normalmente la hipoteca se compra en pareja, y se cuenta con unos ahorros medios de 92.827 euros.

Desde Hipotecas Plus queremos indicarte que por no tener estas condiciones el banco va a dejarte de aprobar la hipoteca, pero es muy importante tener una buena salud financiera y especialmente contar con ahorros. Cuanta más estabilidad económica tengas, en mejores condiciones te encontrarás para negociar con el banco y conseguir condiciones ventajosas para ti.

Datos actualizados de hipotecas

Para que podemos comprender el éxito de las hipotecas mixtas vamos a ver datos de hipotecas que se están comercializando y publicitando.

Hemos escogido la hipoteca fija, variable y mixta de Openbank y de EVO. Todas las hipotecas siguientes tienen un capital de 100.000 €, un plazo de 25 años y son hipotecas SIN bonificar.

Hipotecas Openbank

- Hipoteca Open Fija: TAE? 3,82% cuota de 581 €

- Hipoteca Open Mixta: TAE ? 4,14% TIN 10 años 3,24% TIN después Euribor +1,05%

- Hipoteca Open Variable: TAE? 5,28% cuota de 593 €

Hipotecas Evo

- Hipoteca Inteligente tipo fijo: TAE? 4,04% cuota de 593 €

- Hipoteca Inteligente Flexible: TAE ? 3,89% TIN 15 años 3,35% TIN después Euribor +1,15%

- Hipoteca Inteligente Variable: TAE? 4,91% cuota de 577 €

La explicación más lógica que encontramos por la actual atracción de las hipotecas mixtas, es que permiten al consumidor librarse del actual alto valor del Euribor durante un periodo largo, 10 o 15 años a un mejor tipo de interés que la hipoteca fija.

Después de ese tiempo esa hipoteca, pasará de fija a variable, pero quizás muchos de los hipotecados han contratado una hipoteca mixta, pensando que tal vez para entonces ya hayan podido cancelar su hipoteca, por ejemplo, haciendo amortizaciones parciales durante el periodo fijo.

Otros artículos de Hipotecas Plus que te pueden interesar

La importancia de la preaprobación para una hipoteca

Los 6 errores más comunes en el proceso de solicitud de hipoteca

Información Banco de España, tipos de hipoteca (tipo de interés fijo, mixto y variable).