El Gobierno aprueba la concesión de avales del 20% de la hipoteca destinada a vivienda habitual

10 mayo, 2023 | M Aparicio

El Gobierno ha aprobado en su Consejo de Ministros del 9 de mayo de 2023, la concesión de avales del 20% para la compra de la primera vivienda habitual.

Esta concesión de avales está destinada a jóvenes menores de 35 años y familias que tengan a su cargo menores.

Estos colectivos tendrán que ser solventes, es decir, tener capacidad para poder hacer frente a una hipoteca, pero que no dispongan de los ahorros que se necesitan para dar la entrada para la compra de una casa.

Ejemplo práctico:

Vamos con un ejemplo práctico para poder entender claramente esta concesión de avales por parte del Gobierno:

Supongamos que una pareja con menos de 35 años cada uno de los miembros, o mayores, pero con hijos a su cargo, quiere adquirir su primera vivienda para que sea su hogar, es decir, la que será su vivienda habitual.

Como sabemos, los bancos de forma general solo nos conceden en el préstamo hipotecario el 80% del valor de compraventa de la vivienda. Es decir, que si la vivienda vale 100.000 €, el banco solo nos presta 80.000%. Si la vivienda cuesta 200.000 €, el banco nos presta 160.000 €… El resto del dinero, se da en forma de entrada gracias a los ahorros.

Pues bien, gracias a la concesión de los avales que ha aprobado el Consejo de Ministros, la pareja no necesitará tener o disponer de sus ahorros para dar la entrada del hogar. Salvo de los gastos de escritura.

Esto será así, porque la entidad nos concederá el 100% del precio de compra, gracias a que los bancos contarán con el aval ICO. Si la vivienda vale 100.000 €, el préstamo concedido por el banco será de 100.000 €, si vale 200.000 €, el capital concedido serán esos 200.000 €…

El objetivo de los avales es facilitar la financiación en la primera compra de la vivienda habitual

La idea de los avales es dar facilidad para conseguir la financiación que se necesita para comprar la primera vivienda. En concreto, el objetivo es dar facilidad para la compra aproximada de 50.000 viviendas.

Vayamos a los requisitos para comprobar si los cumplimos y podemos acceder de esta manera a que el banco nos conceda el 100% de la vivienda:

Requisitos para la concesión de avales

Colectivos a quienes van dirigidos:

– A los jóvenes menores de 35 años

– Familias con menores a su cargo sin límite de edad.

Ingresos:

Los ingresos deben ser de hasta 37.800 € brutos al año, que corresponde a 4,5 el IPREM.

¿Qué es el IPREM?

El IPREM es el Indicador Público de Renta de Efectos Múltiples y se utiliza como referencia para la solicitud de becas, prestaciones sociales, o de ayudas a la vivienda, como es ahora el caso de la concesión de estos avales a la vivienda habitual.

Para el 2023 el IPREM, está establecido en 8.400 € por año. Si multiplicamos, esos 8.400 € por 4,5, obtenemos los 37.800 € que es el límite para conseguir la concesión del aval, (8400 x 4,5 = 37.800 €).

Es importante recordar que estamos hablando de ingresos brutos, es decir, el salario total antes de que se produzcan las retenciones y cotizaciones a la Seguridad Social.

¿Y si la vivienda la adquiere una pareja?

Si la vivienda se adquiere por dos personas, el límite de ingresos se dobla. Es decir, que si estamos hablando de dos compradores juntos, el límite de ingresos para poder acceder al aval del 20%, es de 75.600 €.

Familias con hijos a su cargo y familias monoparentales

Las familias con hijos a su cargo y en caso de ser familia monoparental (familias con un solo progenitor, ya sea padre o madre), podrán exceder de estos límites.

En concreto, se aumentará el límite en 0,3 veces el IPREM por cada menor a cargo (2.520 euros brutos anuales más del límite señalado anteriormente por cada menor a cargo). En el caso de familia monoparental el límite anterior se puede sobrepasar un 70%.

Además, debemos hacer constar los siguientes requisitos extra:

– Se debe residir en España y tener DNI o NIE.

– Tener una economía solvente. El aval, no nos ayuda a la concesión de la hipoteca si no tenemos un perfil financiero idóneo y no superamos la política de riesgos de la entidad.

Lo que consigue el aval, es que, aunque no tengamos ahorros, podamos acceder a la hipoteca porque el ICO será el avalista del 20% de la hipoteca, y de esta manera el banco nos concederá el 100% de lo que vale la vivienda y podremos así adquirirla.

– Debe tratarse de la primera vivienda que se compre y además debe ser utilizada como vivienda habitual.

Hasta el 25% de aval si la vivienda dispone de una calificación energética D o superior

A través de la concesión de los avales también se busca fomentar la eficiencia energética.

De esta manera, el aval podrá ser hasta del 25% del capital del préstamo hipotecario, si la vivienda que se vaya adquirir tiene una calificación energética alta. En concreto, con letra D o superior.

Duración y periodo de concesión de avales

El aval tendrá una duración de 10 años, independientemente del plazo de amortización del préstamo o si existe o no periodo de carencia.

El periodo que se establece para la concesión de los avales finaliza el 31 de diciembre de 2025. Aunque no se cierra la puerta a esta fecha. Existe la posibilidad de establecer una prórroga de dos años, según demanda y situación económica.

Se trata de un aval, no de una ayuda económica directa

Debemos de tener claro que el Gobierno no nos presta, ni nos da una ayuda del 20% del capital que necesitamos para comprar la vivienda.

El Banco es el que nos presta el dinero.

Lo que nos concede el Gobierno a través del ICO, es un aval para poder acceder al 100% de lo que cuesta la vivienda.

De esta manera, el banco en lugar de prestarnos el 80% de lo que cuesta la vivienda, nos dará el 100%, y por ello no deberemos poner nosotros ese 20% de nuestros ahorros.

Gracias al aval, podremos solicitar al banco el 100% del precio de nuestra vivienda, pero devolveremos al banco ese 100% de dinero concedido, más sus correspondientes intereses.

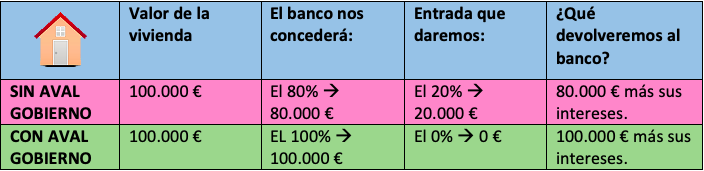

Tabla para entender el funcionamiento de los avales concedidos

Esperamos que la siguiente tabla te sirva para entender mejor en que consisten los avales aprobados por el Gobierno.

Vamos a comparar la situación financiera en la que nos encontramos, en una vivienda ejemplo que cuesta 100.000 €, sin la concesión del aval, y ahora si podemos acceder al aval del 20% del precio de la hipoteca:

Nos resultará muy gratificante que este artículo te haya ayudado a entender los avales aprobados por el Gobierno. Recordarte, que somos Hipotecas Plus, y estamos siempre dispuestos a ayudarte a conseguir la hipoteca para el hogar que siempre soñaste.

Disponemos de muchos contactos y podremos facilitarte la concesión de la hipoteca en las mejores condiciones para ti, acompañándote en todo el proceso y asesorándote continuamente en todo aquello que necesites y especialmente te ayudaremos a que no cometas errores en una cuestión tan importante como es la hipoteca.

Otros artículos que te podrían interesar:

Error común: Pedir un préstamo para la entrada de la hipoteca